- Узнайте статус выплаты по программе помощи многодетным семьям в погашении ипотеки

- Что такое программа помощи многодетным семьям в погашении ипотеки?

- Как подать заявление на получение выплаты?

- Как подать онлайн-заявление на участие в программе помощи многодетным семьям в погашении ипотеки?

- Как заполнить данные о заявителе?

- Как заполнить данные о детях?

- Если купить квартиру у близкого родственника

- Если долг по ипотеке меньше 450 000 ₽

- Пример погашения ипотеки за счет господдержки

- Пример погашения ипотеки за счет господдержки

- Если семья уже получала маткапитал или брала семейную ипотеку

- Сколько можно сэкономить за счет господдержки, если купить квартиру за 2,5 млн рублей на 15 лет

- Сколько можно сэкономить за счет господдержки, если купить квартиру за 2,5 млн рублей на 15 лет

Узнайте статус выплаты по программе помощи многодетным семьям в погашении ипотеки

Программа позволяет получить 450 тыс. ₽ в счет погашения ипотеки многодетным семьям.

1 шаг из 3

Введите номер заявления

Если у вас нет номера заявления, вы можете узнать его у своего кредитора или оставить контактные данные — наши специалисты свяжутся с вами и помогут в решении данного вопроса.

Проверить статус

Подробнее о программе

Льготы

Помощь многодетным семьям в погашении ипотеки

2 шаг из 3

Введите код подтверждения

Мы отправили SMS с кодом подтверждения

Как правило, код приходит в течение 1 минуты.

Запросить код повторно через 60 секунд

Проверить статус

Подробнее о программе

Льготы

Помощь многодетным семьям в погашении ипотеки

3 шаг из 3

Дата обновления статуса:

Время:

Проверить повторно

Подробнее о программе

Льготы

Помощь многодетным семьям в погашении ипотеки

Скачайте информационное письмо АО «ДОМ.РФ» о выплате средств государственной поддержки

Прошу предоставить подтверждение выплаты средств государственной поддержки в рамках реализации мер государственной поддержки многодетных семей

Условия и порядок реализации мер государственной поддержки определены Федеральным законом от 03.07.2019 № 157-ФЗ, а также постановлением Правительства Российской Федерации от 07.09.2019 № 1170)

Даю согласие на обработку персональных данных

Справочная информация

Что такое программа помощи многодетным семьям в погашении ипотеки?

Программа помощи многодетным семьям в погашении ипотеки позволяет семьям с тремя и более детьми получить единовременную выплату от государства в размере до 450 тыс. рублей на полное или частичное погашение действующего ипотечного займа.

На выплату могут рассчитывать семьи, в которых с 1 января 2019 года по 31 декабря 2023 года родился либо был усыновлен третий ребенок или последующие дети. При этом кредитный договор должен быть заключен до 1 июля 2024 года.

Первоочередной целью выплаты является погашение основного долга многодетной семьи по ипотеке. Однако если такая задолженность меньше 450 тыс. рублей, то оставшиеся после погашения основного долга средства можно будет использовать для оплаты процентов за пользование кредитом или просроченной задолженности по основному долгу и процентам.

Как подать заявление на получение выплаты?

Многодетным семьям доступно два способа подачи заявления и документов на получение господдержки:

В обоих случаях проверка документов занимает несколько дней. Если по выплате будет принято положительное решение, то АО «ДОМ.РФ» (оператор программы) перечислит средства на счет кредитора, а задолженность по кредиту автоматически уменьшится на размер выплаты.

Как подать онлайн-заявление на участие в программе помощи многодетным семьям в погашении ипотеки?

Для дистанционной подачи заявления на участие в программе необходимо зарегистрироваться и подтвердить свою учетную запись на портале «Госуслуги». Произвести регистрацию на портале можно несколькими способами. Самый простой и быстрый из них — онлайн-регистрация через свой банк. Такой способ регистрации и подтверждения учетной записи в среднем занимает от 10 минут до 5 дней. Еще один распространенный способ регистрации – МФЦ. Он подойдет тем, у кого нет доступа к интернету. Если процедура регистрации пройдена или у вас уже есть подтвержденная учетная запись, то подать онлайн-заявку на помощь семьям с тремя и более детьми в погашении жилищного займа нужно через услугу «Выплата до 450 тыс. рублей 000 рублей на погашение ипотеки для многодетных родителей».

Узнать подробнее об условиях программы можно в инструкции «Помощь многодетным семьям в погашении ипотеки».

Как заполнить данные о заявителе?

Первым действием, которое необходимо совершить при оформлении электронного заявления на выплату многодетным семьям на погашение ипотеки, будет выбор заявителя.

Если заявитель является единственным заемщиком по кредитному договору, то ему необходимо выбрать поле «Заемщик». Также этот пункт нужно выбрать, если заявление подает один из созаемщиков по кредиту, например, если ипотека оформлена на супругов. В таком случае после выбора поля «Заемщик», необходимо будет указать того заемщика по кредитному договору, который является родителем (мать или отец) либо усыновителем трех и более детей, один из которых был рожден с 1 января 2019 года по 31 декабря 2023 года. Если заявителем выступает поручитель по кредитному договору, то необходимо выбрать поле «Поручитель». Важно учитывать, что поручители могут подать заявку на выплату только в случае, если договор поручительства был заключен не позднее 29 апреля 2021 года ? Такая информация указана на самом портале при оформлении заявки. . Далее к заявке необходимо будет приложить копию паспорта заемщика по кредитному договору.

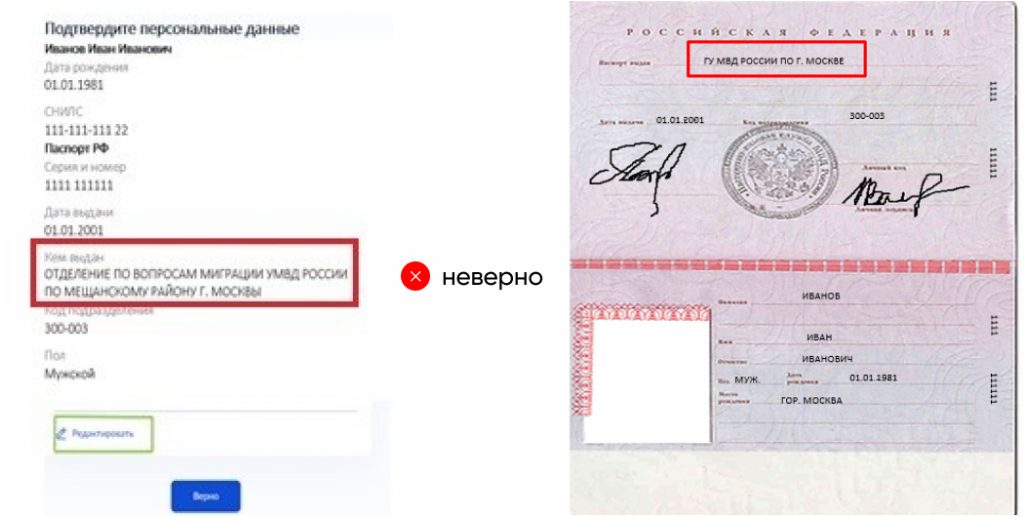

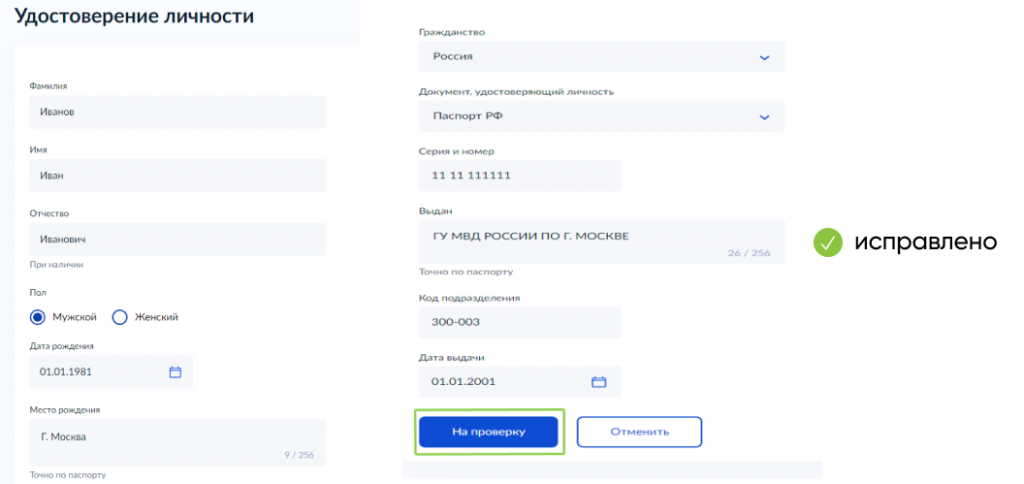

Встречаются ситуации, когда граждане неточно указывают на портале данные своих документов либо забывают обновить личную информацию на Госуслугах после изменения документов, например, в случае потери паспорта или его замены по достижению определенного возраста.

Чтобы подача заявления на выплату 450 тыс. рублей многодетным семьям прошла успешно, необходимо сверить данные действующего паспорта заявителя с данными, которые содержатся на портале «Госуслуги». Важно, чтобы все реквизиты в системе посимвольно совпадали с данными в документах. В случае если в форме для заполнения заявления вы обнаружили ошибку в каком-либо из полей, то необходимо внести в них изменения. Для этого в разделе «Подтверждение персональных данных» нужно нажать на кнопку «Редактировать» и внести корректную информацию в соответствующие поля.

Когда вы внесли необходимые корректировки и убедились в том, что все данные на портале указаны верно, нужно нажать кнопку «На проверку». До момента подтверждения порталом внесенных изменений подача заявления будет невозможна. Поэтому вам необходимо будет дождаться окончания проверки исправленных данных.

Согласно условиям программы, субсидию могут получить граждане, чей доход не превышает определенную сумму, установленную ведомством, осуществляющим финансовую поддержку населения. При этом уровень дохода должен соответствовать требованиям на момент подачи заявления, что подтверждается соответствующими документами.

Также важным условием является факт наличия ипотечного кредита, взятого на приобретение или строительство жилого помещения. Субсидия предоставляется исключительно на погашение задолженности по ипотеке, что подтверждается соответствующими выписками из банковских счетов заявителя.

По закону, размер субсидии составляет 450 тысяч рублей и выплачивается однократно в течение установленного срока. Для получения субсидии необходимо оформить заявление в порядке, установленном уполномоченным органом, предоставив все необходимые документы и сведения.

Важно отметить, что получение субсидии не освобождает заявителя от обязанности по дальнейшему исполнению обязательств по ипотечному кредиту. Полученные средства должны быть направлены исключительно на погашение задолженности перед банком, что подтверждается соответствующими документами.

Субсидия не может быть передана другому лицу или использована для других целей, кроме указанных в программе. Нарушение данного условия влечет за собой отмену субсидии и возможное привлечение к ответственности в соответствии с действующим законодательством.

Получение субсидии не означает автоматического продления ипотечного кредита или изменения условий его погашения. Заявитель обязан выполнять все условия договора ипотеки, в том числе и после получения субсидии.

Документы, подтверждающие факт получения субсидии, должны быть сохранены заявителем в течение установленного срока. В случае утери или порчи документов, заявитель обязан обратиться в уполномоченный орган для их восстановления.

При обращении за получением субсидии необходимо тщательно изучить все условия программы и убедиться в соответствии собственных данных требованиям. Несоблюдение установленных условий может стать причиной отказа в предоставлении субсидии.

В случае возникновения спорных вопросов или недопониманий по поводу предоставления субсидии, заявитель имеет право обратиться в суд или к другим уполномоченным органам для защиты своих прав и интересов.

Получение субсидии на погашение задолженности по ипотечному кредиту является одним из способов государственной поддержки граждан в сфере жилищного кредитования. Данный механизм направлен на улучшение жилищных условий населения и содействие в решении жилищных проблем граждан.

Следует помнить, что получение субсидии не является гарантией полного погашения ипотечного кредита и требует дополнительных усилий со стороны заявителя. Просчитать свою способность поддерживать ипотечный кредит в ситуации увеличения платежей, вызванных выходом из страхового покрытия, особенно в условиях ухудшения материального состояния, поможет использование калькудятора ипотеки.

На сегодняшний день, программа предоставления субсидии на погашение ипотечного кредита является актуальной и востребованной среди граждан, нуждающихся в финансовой поддержке. Поэтому важно внимательно изучить все условия программы и подготовить необходимые документы для успешного получения субсидии.

Как заполнить данные о детях?

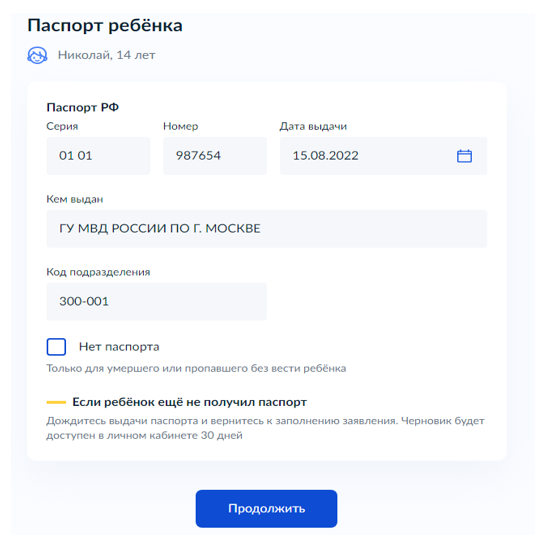

Следующим шагом в подаче заявления будет внесение либо проверка данных о детях. Важно, чтобы информация на портале о каждом ребенке точно и посимвольно совпадала с данными в их свидетельствах о рождении и паспортах (если детям уже исполнилось 14 лет). В противном случае АО «ДОМ.РФ» (оператор программы) при рассмотрении заявления не сможет получить необходимые сведения от ФНС России. Если вы обнаружили ошибки в данных о своих детях, необходимо скорректировать неверную информацию. Для этого нажмите на нужное поле, и оно станет активным для редактирования.

Важно внимательно изучить данные в документах на детей. Дело в том, что в свидетельстве о рождении есть два вида регистрационных номеров – информация об актовой записи и данные о регистрации самого свидетельства. Дата и номер актовой записи указаны в отдельном блоке свидетельства о рождении в строке «о чем ____________ составлена актовая запись о рождении №_________». При этом дата выдачи, серия и номер самого свидетельства о рождении указываются в конце документа.

Дата и номер актовой записи могут совпадать с данными о выдачи свидетельства, а могут отличаться от них. Поэтому важно не перепутать эти сведения при заполнении формы для подачи заявления на портале «Госуслуги».

В случае если одному либо нескольким детям уже исполнилось 14 лет, то при подаче онлайн-заявления на портале, кроме данных свидетельства о рождении, также необходимо будет заполнить паспортные данные ребенка.

При этом, если одному или нескольким детям уже исполнилось 14 лет и им выдан паспорт гражданина России, то в дальнейшем на портал необходимо будет загрузить как копии паспортов, так и копии свидетельств об их рождении.

Если купить квартиру у близкого родственника

Условия о запрете покупки квартир у близких родственников тоже нет. Это довольно странно: многодетные семьи могут начать покупать квартиры у родителей, братьев и бабушек ради обналичивания господдержки. Обычно в условиях господдержки предусматривают защиту от таких схем, но сейчас в законе об этом ни слова.

Если долг по ипотеке меньше 450 000 ₽

По этой программе ипотеку гасят полностью или частично. Это значит, что семья не получает 450 000 ₽ при любой задолженности: государство погашает только остаток долга, но не больше лимита.

Если долг по ипотеке составляет 300 000 ₽ — погасят только этот долг. Неиспользованный остаток господдержки нельзя перенести на другой кредит или использовать как-то еще. Будет считаться, что семья получила свое по этой программе, больше ей ничего не дадут. Наличными оставшуюся сумму не выплатят. Если при погашении долга остаются проценты, остаток могут направить на эти цели.

Если долг по ипотеке 450 000 ₽ — его погасят полностью.

Если долг больше лимита, государство закроет 450 000 ₽, а оставшуюся сумму семья будет выплачивать своими деньгами.

Пример погашения ипотеки за счет господдержки

| Сумма долга | Сколько погасит бюджет |

|---|---|

| 300 000 ₽ | 300 000 ₽ |

| 400 000 ₽ | 400 000 ₽ |

| 450 000 ₽ | 450 000 ₽ |

| 500 000 ₽ | 450 000 ₽ |

| 1 000 000 ₽ | 450 000 ₽ |

Пример погашения ипотеки за счет господдержки

| Сумма долга | Сколько погасит бюджет |

| 300 000 ₽ | 300 000 ₽ |

| 400 000 ₽ | 400 000 ₽ |

| 450 000 ₽ | 450 000 ₽ |

| 500 000 ₽ | 450 000 ₽ |

| 1 000 000 ₽ | 450 000 ₽ |

Если семья уже получала маткапитал или брала семейную ипотеку

Дополнительно можно получить еще и 450 000 ₽. Это не замена материнского капитала и не альтернатива льготной ипотеке. Это еще одна форма господдержки именно для многодетных семей с кредитом на жилье.

Фактически можно получить материнский капитал за второго ребенка и внести его как первоначальный взнос. При этом брать льготную ипотеку под 6%. А часть долга при рождении третьего ребенка погасить за счет бюджета по новой программе для многодетных.

Сколько можно сэкономить за счет господдержки, если купить квартиру за 2,5 млн рублей на 15 лет

| Без господдержки (10,5%) | С господдержкой (6%) | |

|---|---|---|

| Первоначальный взнос | 453 000 ₽ | 453 000 ₽ |

| Сумма кредита | 2 047 000 ₽ | 2 047 000 ₽ |

| Проценты по кредиту за 15 лет | 2 028 000 ₽ (10,5%) | 1 063 000 ₽ (6%) |

| Экономия на процентах за счет льготной ставки | 965 000 ₽ | |

| Господдержка многодетным | 450 000 ₽ | |

| Выплаты за квартиру с процентами | 4 528 000 ₽ | 2 660 000 ₽ |

Сколько можно сэкономить за счет господдержки, если купить квартиру за 2,5 млн рублей на 15 лет

| Первоначальный взнос | |

| Без господдержки (10,5%) | 453 000 ₽ |

| С господдержкой (6%) | 453 000 ₽ |

| Сумма кредита | |

| Без господдержки (10,5%) | 2 047 000 ₽ |

| С господдержкой (6%) | 2 047 000 ₽ |

| Проценты по кредиту за 15 лет | |

| Без господдержки (10,5%) | 2 028 000 ₽ (10,5%) |

| С господдержкой (6%) | 1 063 000 ₽ (6%) |

| Экономия на процентах за счет льготной ставки | |

| С господдержкой (6%) | 965 000 ₽ |

| Господдержка многодетным | |

| С господдержкой (6%) | 450 000 ₽ |

| Выплаты за квартиру с процентами | |

| Без господдержки (10,5%) | 4 528 000 ₽ |

| С господдержкой (6%) | 2 660 000 ₽ |

За 15 лет многодетная семья могла бы отдать за квартиру 4,5 млн рублей своих денег. Но если использовать господдержку, то первоначальный взнос можно внести материнским капиталом — то есть купить квартиру даже без накоплений. При этом удастся сэкономить на процентах за счет льготной ставки еще почти миллион рублей за 15 лет. А господдержка многодетным снизит основной долг на 450 тысяч рублей.

Получится, что многодетная семья заплатит за ипотечную квартиру стоимостью 2,5 млн рублей максимум 2,66 млн рублей своими деньгами. Даже с учетом процентов за 15 лет:

- 2 500 000 ₽ + 1 063 000 ₽ − 453 000 ₽ − 450 000 ₽ = 2 660 000 ₽.

Выгода по сравнению с ипотекой без господдержки составит почти 2 млн рублей. Точная сумма экономии зависит от стоимости квартиры, срока кредита и момента, когда именно получится внести 450 000 ₽ в счет погашения долга. При досрочном погашении за счет бюджета появится еще экономия на процентах. Если при этом не уменьшать ежемесячный платеж, а вносить такие же суммы, переплата снизится еще больше. Еще у многодетных есть шанс на субсидию по программе «Молодая семья» без очереди. Ее тоже можно потратить на ипотеку и снизить платежи. Но это если повезет.

За 2,5 млн рублей в регионе можно купить трехкомнатную квартиру.

История 1:

Клиентка, госпожа Иванова, обратилась ко мне в качестве юриста с проблемой, связанной с погашением ипотеки на ее жилой дом. Госпожа Иванова брала кредит на сумму 450 тысяч рублей у банка "Стабильность" сроком на 10 лет под 12% годовых. Она регулярно выплачивала свои ежемесячные взносы, чтобы постепенно погасить задолженность.

Однако, в течение последних нескольких месяцев, госпожа Иванова столкнулась с серьезными финансовыми трудностями. Ее компания сократила штат сотрудников, и она была вынуждена уволиться. Кроме того, она потеряла крупную сумму денег из-за непредвиденных медицинских расходов, связанных с лечением ее родственника. Все это привело к тому, что госпожа Иванова не смогла продолжать выплачивать ипотеку.

Она обратилась к банку с просьбой о реструктуризации долга или временной приостановке выплаты. Однако, банк отказался от идей помощи и потребовал полного погашения задолженности или продажи дома. Госпожа Иванова была отчаяна и не знала, как решить эту проблему.

Как юрист, я рассмотрела ее ситуацию и провела исследование. Я обнаружила, что в данном случае банк нарушил некоторые правила и требования, предусмотренные законом о кредитных отношениях. В частности, банк не предоставил госпоже Ивановой возможность провести переговоры о реструктуризации или временной приостановке выплаты.

Я решила подать в суд на банк от имени госпожи Ивановой, требуя защиты ее прав и интересов в данной ситуации. В ходе судебного процесса я представила доказательства нарушений банка и аргументировала, что госпоже Ивановой следует предоставить возможность реструктурировать долг или получить временную отсрочку.

Судья рассмотрел дело и пришел к выводу, что банк не действовал справедливо и нарушил законные права госпожи Ивановой. В результате, суд вынес решение в пользу нашей клиентки. Банк был обязан предоставить ей возможность реструктурировать долг, установив более низкую процентную ставку и увеличив срок выплаты. Это позволило госпоже Ивановой справиться с финансовыми трудностями и продолжить погашение ипотеки.

История 2:

Господин Смирнов обратился ко мне в качестве юриста, чтобы получить консультацию по вопросу погашения ипотеки на свою квартиру. Он взял кредит на сумму 450 тысяч рублей в банке "Финансовая Сила" на срок 15 лет под 10% годовых. Он был очень дисциплинированным заемщиком и регулярно выплачивал ежемесячные платежи.

Однако, в последние несколько месяцев господин Смирнов столкнулся с форс-мажорными обстоятельствами, которые серьезно повлияли на его финансовое положение. Его мать заболела тяжелой болезнью и требовала дорогостоящего лечения, а его бизнес столкнулся с финансовыми трудностями из-за экономического спада. В результате, господин Смирнов не смог выплачивать ипотеку.

Он обратился в банк с просьбой о реструктуризации долга или временной приостановке выплаты, но банк отказался от идей помощи и потребовал полного погашения задолженности. Господин Смирнов был в отчаянии и не знал, как решить эту проблему.

В качестве его юриста, я провела исследование и выяснила, что банк нарушил некоторые правила и требования, предусмотренные законом о кредитных отношениях. В частности, банк не предложил господину Смирнову адекватные варианты помощи, не учтя его финансовые трудности.

Я решила подать в суд на банк от имени господина Смирнова, требуя защиты его прав и интересов в данной ситуации. В ходе судебного процесса я представила доказательства нарушений банка и аргументировала, что господину Смирнову следует предоставить возможность реструктурировать долг или получить временную отсрочку.

Судья рассмотрел дело и пришел к выводу, что банк не действовал справедливо и нарушил законные права господина Смирнова. В результате, суд вынес решение в пользу нашего клиента. Банк был обязан предоставить ему возможность реструктурировать долг, установив более низкую процентную ставку и увеличив срок выплаты. Это позволило господину Смирнову пережить финансовые трудности и продолжить погашение ипотеки.