- Верховный Суд обобщил практику по лизинговым спорам

- Правовая квалификация и толкование условий, заключение договора

- Исполнение договора

- Списание ППА по окончании договора аренды

- Проверка взаиморасчетов по лизинговым платежам

- Списание ППА

- Проводки по документу

- Контроль

- См. также:

- Досрочное расторжение договора лизинга: порядок и условия

- Расторжение договора и его последствия. Возврат лизинговых платежей

- Наш опыт

Верховный Суд обобщил практику по лизинговым спорам

В Обзор вошли позиции о правовой квалификации и толковании условий, о заключении договора, его исполнении, вопросы о последствиях нарушения обязательств лизингополучателем, о действительности условий договора, а также позиции о страховании и банкротстве

22 ноября 2021

Фотобанк Freepik

Один из экспертов отметил, что Обзор направлен на поиск баланса интересов в правоотношениях между лизингодателем и лизингополучателем. Другой подчеркнул, что в Обзоре имеется достаточное число интересных позиций, с которыми следует ознакомиться практикующим юристам и специалистам в данной области. Третья отметила, что на примере конкретных споров определена правовая позиция по неоднозначным в судебной практике вопросам, связанным с лизингом.

Верховный Суд РФ подготовил Обзор судебной практики по спорам, связанным с договором финансовой аренды (лизингом), в который вошли 39 правовых позиций.

Правовая квалификация и толкование условий, заключение договора

В п. 1 Обзора ВС отметил, что платежи по договору выкупного лизинга по общему правилу включают в себя сумму предоставленного лизингодателем финансирования и вознаграждение за названное финансирование, зависящее от продолжительности пользования им. При этом данные платежи не могут быть разделены на плату за пользование предметом лизинга и его выкупную стоимость. Наряду с этим подчеркивается, что сделка по передаче договора лизинга, не содержащая условия о выплате вознаграждения первоначальному лизингополучателю, предполагается возмездной, пока иное не будет доказано заинтересованным лицом (Определение № 306-ЭС21-5668).

Согласно п. 2, при расторжении договора выкупного лизинга, заключенного между лизингодателем и сублизингодателем, необходимо определить завершающую обязанность одной стороны в отношении другой (установить сальдо встречных обязательств) как по данному договору, так и по договору выкупного сублизинга (Определение № 301-ЭС21-10601).

В п. 3 зафиксировано, что если имущественные интересы сторон договора, избранный ими способ удовлетворения этих интересов и предусмотренное договором распределение рисков между сторонами соответствуют предмету договора выкупного лизинга, то к отношениям сторон независимо от указанного ими наименования квалифицируемого договора и названия сторон могут быть применены положения закона, регулирующие выкупной лизинг.

ВС пояснил, что заключение между лизингодателем и лизингополучателем отдельного договора купли-продажи предмета лизинга не требуется, поскольку в случае заключения договора выкупного лизинга по общему правилу право собственности на предмет лизинга переходит к лизингополучателю после уплаты всех лизинговых платежей (п. 4 Обзора).

Как указано в п. 5, отсутствие в договоре лизинга индивидуально определенных признаков предмета лизинга не свидетельствует о его незаключенности, если в договоре установлены родовые признаки, позволяющие конкретизировать предмет лизинга на момент исполнения договора.

Исполнение договора

В п. 6 ВС указал, что лизингодатель по общему правилу не отвечает за невозможность использования предмета лизинга, приобретенного у выбранного лизингополучателем продавца. В названных случаях лизингополучатель не освобождается от обязанности по уплате лизинговых платежей, но вправе предъявлять непосредственно продавцу требования, связанные с ненадлежащим исполнением им договора.

В п. 7 отмечается, что лизингодатель отвечает перед лизингополучателем за убытки, причиненные неисполнением или ненадлежащим исполнением обязательства выбранным лизингополучателем продавцом, если предмет лизинга не был передан продавцом или передан с недостатками по обстоятельствам, зависящим от лизингодателя, не проявившего должную степень осмотрительности (Определение № 305-ЭС19-18275).

Читайте также

Верховный Суд напомнил, что составление акта приема-передачи неравноценно реальной передаче имущества

Суд разъяснил нижестоящим инстанциям, как следует рассматривать спор об имущественных последствиях расторжения договора лизинга и наличии у лизингодателя обязательства по выплате соответствующей суммы лизингополучателю

28 января 2020 Новости

В соответствии с п. 8 уклонение лизингодателя от содействия лизингополучателю в предъявлении требований к продавцу при обнаружении существенных неустранимых недостатков предмета лизинга может быть признано существенным нарушением договора лизинга, при котором лизингополучатель вправе требовать его расторжения.

В следующем пункте ВС обратил внимание на право лизингополучателя требовать от продавца соразмерного уменьшения покупной цены в случае поставки предмета лизинга с нарушениями, в частности в отношении качества и комплектности.

В п. 10 Верховный Суд подчеркивает, что лизинговые платежи, уплаченные лизингодателю за период невозможности пользования предметом лизинга, не могут быть включены в состав убытков (реального ущерба) лизингополучателя, подлежащих взысканию с продавца за поставку товара ненадлежащего качества. Суд добавил, что в состав реального ущерба могут быть включены, в частности, расходы лизингополучателя на устранение недостатков предмета лизинга, аренду замещающего имущества.

Наличие у лизингодателя права требования к продавцу о возврате покупной цены по расторгнутому договору купли-продажи лизингового имущества само по себе не является основанием для отказа в удовлетворении требований лизингодателя к лизингополучателю о возврате предоставленного финансирования (п. 11 Обзора).

В п. 12 ВС разъяснил, что лизингополучатель вправе требовать возмещения лизингодателем убытков, причиненных незаконным расторжением договора лизинга или изъятием предмета лизинга.

2. Лизингополучатель обязан уведомить лизингодателя о своем желании расторгнуть договор лизинга и указать причины, вызвавшие такое решение.

3. При расторжении договора лизинга по инициативе лизингополучателя возможно возмещение ущерба, причиненного лизингодателю, в случае нарушения обязательств из договора.

4. В случае расторжения договора лизинга по инициативе лизингополучателя, возможно возмещение уплаченных ему сумм, связанных с исполнением договора.

5. При расторжении договора лизинга по инициативе лизингополучателя, возможно применение оговоренных условий и штрафных санкций, предусмотренных в договоре.

6. Лизингополучатель обязан выплатить досрочно все суммы, предусмотренные договором лизинга, в случае его расторжения по инициативе лизингополучателя.

7. При расторжении договора лизинга по инициативе лизингополучателя, возможно взыскание неустойки или штрафа, предусмотренных в договоре, за неисполнение своих обязательств по нему.

8. Расторжение договора лизинга по инициативе лизингополучателя не освобождает его от обязательств по уплате арендной платы за использование имущества лизингодателя до момента фактического возврата имущества.

9. При расторжении договора лизинга по инициативе лизингополучателя, последний обязан вернуть имущество лизингодателю в надлежащем состоянии и соблюдением всех условий договора.

10. В случае расторжения договора лизинга по инициативе лизингополучателя, он обязан покрыть все расходы, связанные с возвратом имущества лизингодателю и его реставрацией.

11. Если при расторжении договора лизинга по инициативе лизингополучателя возникают споры между сторонами, они могут быть разрешены путем досудебного урегулирования или обращения в суд.

12. Лизингополучатель не имеет права использовать имущество лизингодателя после расторжения договора по его инициативе, если иное не предусмотрено дополнительными соглашениями сторон.

13. При расторжении договора лизинга по инициативе лизингополучателя, последний обязан произвести финансовый расчет со взысканием всех необходимых и легитимных сумм сторонами.

14. Расторжение договора лизинга по инициативе лизингополучателя необходимо проводить с соблюдением всех установленных законом и договором процедур и сроков.

15. Лизингополучатель несет ответственность за ущерб или убытки, причиненные лизингодателю в результате расторжения договора по его инициативе.

16. В случае неисполнения лизингополучателем своих обязательств по расторжению договора лизинга, лизингодатель имеет право предъявить иск о вынужденном исполнении в суде.

17. Расторжение договора лизинга по инициативе лизингополучателя может быть осуществлено только в соответствии с законодательством страны, где заключен договор.

18. Лизингополучатель должен документально подтвердить свое намерение расторгнуть договор лизинга по инициативе и предоставить копии соответствующих документов лизингодателю.

19. При расторжении договора лизинга по инициативе лизингополучателя, стороны обязаны провести инвентаризацию имущества и подписать акт о его возврате и состоянии.

20. Расторжение договора лизинга по инициативе лизингополучателя не лишает его права на обращение в суд или арбитраж, если его интересы были нарушены сторонами договора.

Списание ППА по окончании договора аренды

В БУ при расторжении договора лизинга спишите (п. 23 ФСБУ 25/2018, п. 7 ПБУ 9/99, п. 11 ПБУ 0/99):

- остаток НДС — на счет арендных обязательств:

- Дт 76.07.1 Кт 76.07.9;

- Дт 76.07.1 Кт 01.03;

- Дт 01.09 (91.02) Кт 91.02 (01.09).

В НУ отражение возврата предмета лизинга у лизингополучателя зависит от года заключения договора.

До 2022 г. — зависит от отражения предмета лизинга по условиям договора:

- на балансе лизингополучателя:

- списывается амортизируемое имущество;

- с 1-го числа месяца, следующего за месяцем возврата прекращается начисление амортизации (п. 5 ст. 259.1, п. 8 ст. 259.2 НК РФ);

С 2022 г. — в любом случае не отражается, т. к. учитывает имущество и начисляет амортизацию по нему в НУ лизингодатель (п. 1 ст. 256 НК РФ). Лизингополучатель списывает в 1С арендные обязательства. Подробнее — Учет расходов лизингополучателя в НУ с 2022 в 1С .

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

В зависимости от условий договора, лизингополучатель может потребовать (п. 3.3 Постановления Пленума ВАС от 14.03.2014 N 17):

- возврата уже выплаченной части выкупной стоимости;

- выплаты компенсации в размере разницы (при ее наличии), рассчитанной по формуле:

Если же затраты лизингодателя окажутся больше, то он может взыскать разницу с лизингополучателя (п. 3.3 Постановления Пленума ВАС от 14.03.2014 N 17).

У лизингополучателя при получении от лизингодателя:

- части выкупной стоимости — не возникает доходов в БУ и НУ, т. к. это применительно к налогу на прибыль приравнивается к возврату авансов (Письма Минфина от 27.01.2017 N 03-03-06/1/4276, от 07.12.2016 N 03-03-06/1/72853);

- компенсации — возникает прочий доход в БУ и внереализационных доход в НУ (п. 7 ПБУ 9/99, п. 3 ст. 250 НК РФ).

Получение этих сумм не связано с реализацией, они не являются объектом обложения НДС (Письма Минфина от 26.12.2019 N 03-07-14/102114, от 11.09.2018 N 03-03-06/1/64977).

Возврат части выкупной стоимости, полученной ранее, не является возвратом аванса для целей НДС, т. к. эта сумма была частью лизингового платежа. Принятый ранее к вычету НДС с этой части восстанавливать не нужно (Письмо Минфина от 11.09.2018 N 03-03-06/1/64977).

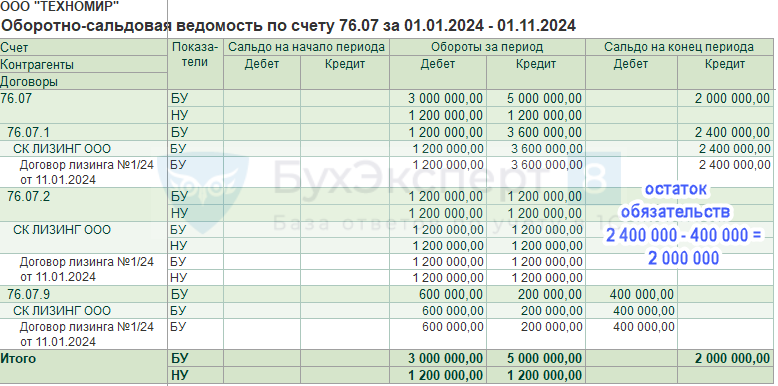

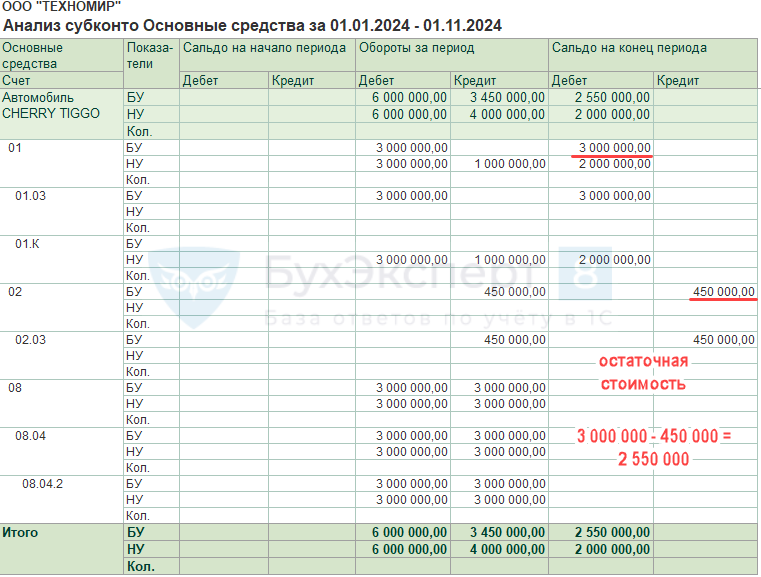

Проверка взаиморасчетов по лизинговым платежам

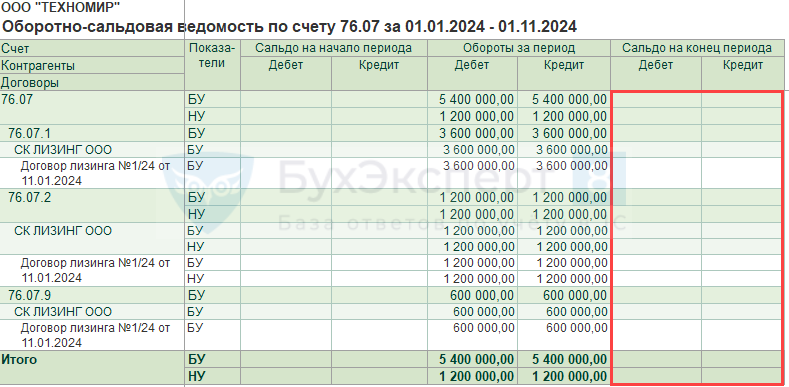

На дату расторжения договора проверьте состояние расчетов в отчете Оборотно-сальдовая ведомость по счету 76.07 (раздел Отчеты ).

Если задолженности по лизинговым платежам нет (на счете 76.07.2), то на счете 76.07 отражается только остаток обязательства (счет 76.07.1 – 76.07.9).

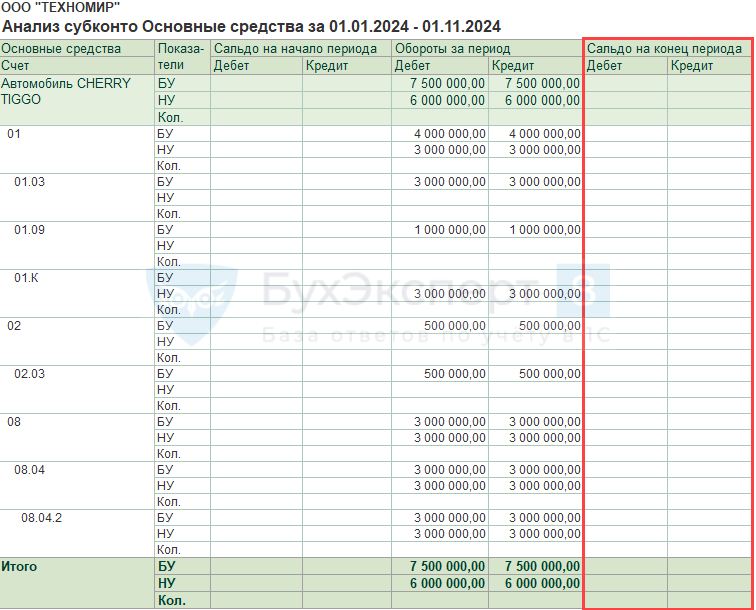

В отчете Анализ субконто можно определить остаточную стоимость ППА по лизинговому договору.

При полном или частичном прекращении договора аренды балансовая стоимость ППА и обязательства по аренде списываются в размере изменяемой части. Образовавшаяся разница между остаточной стоимостью ППА и размером обязательства признается в качестве дохода или расхода в составе прибыли (убытка) (п. 23 ФСБУ 25/2018).

Списание ППА

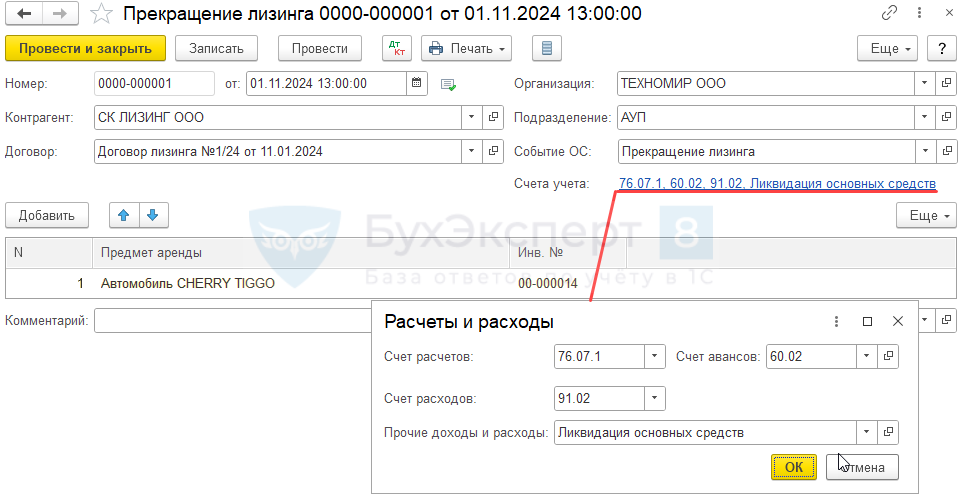

Досрочное прекращение договора лизинга оформляется документом Прекращение лизинга в разделе ОС и НМА .

В документе укажите:

- от — дата прекращения аренды и возвращения объекта;

- Контрагент — лизингодатель;

- Договор — договор лизинга;

- Подразделение — местоположение ОС;

- Событие ОС — например, Прекращение лизинга: указывается для информации:

- Вид События ОС — Списание

Движения по счету 91.01 (91.02) будут, только если есть разница между остатком обязательств по арендным платежам и балансовой стоимости ППА. Например при расторжении договора лизинга и возврате имущества.

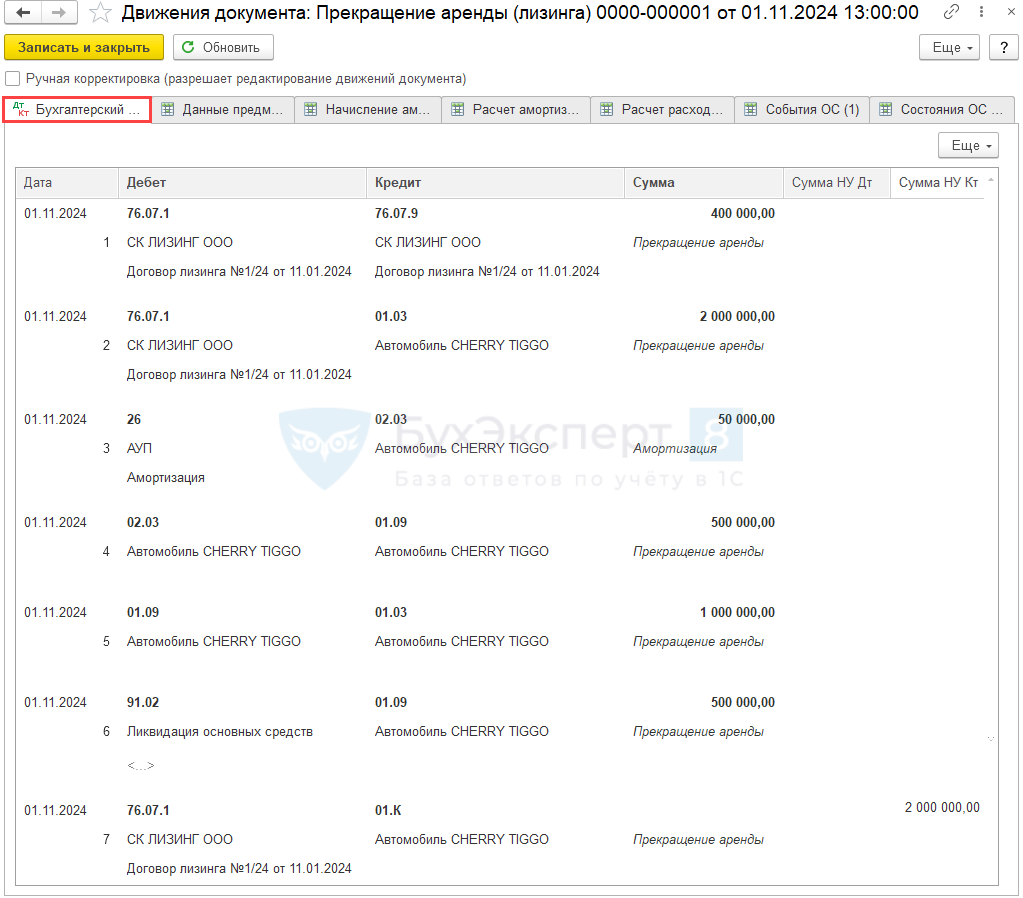

Проводки по документу

Документ формирует проводки:

- Дт 76.07.1 Кт 76.07.9 — списание НДС по обязательствам;

- Дт 76.07.1 Кт 01.03 — списание остаточной стоимости ППА и остатка обязательства;

- Дт 26 Кт 02.03 — начисление амортизации за месяц выбытия;

- Дт 02.03 Кт 01.09 — списание накопленной амортизации;

- Дт 01.09 Кт 01.03 — списание измененной стоимости ППА

- Дт 91.02 Кт 01.09 — признание расходов в виде разницы стоимости ППА и арендного обязательства;

- Дт 76.07.1 Кт 01.К — списание остаточной стоимости объекта в НУ.

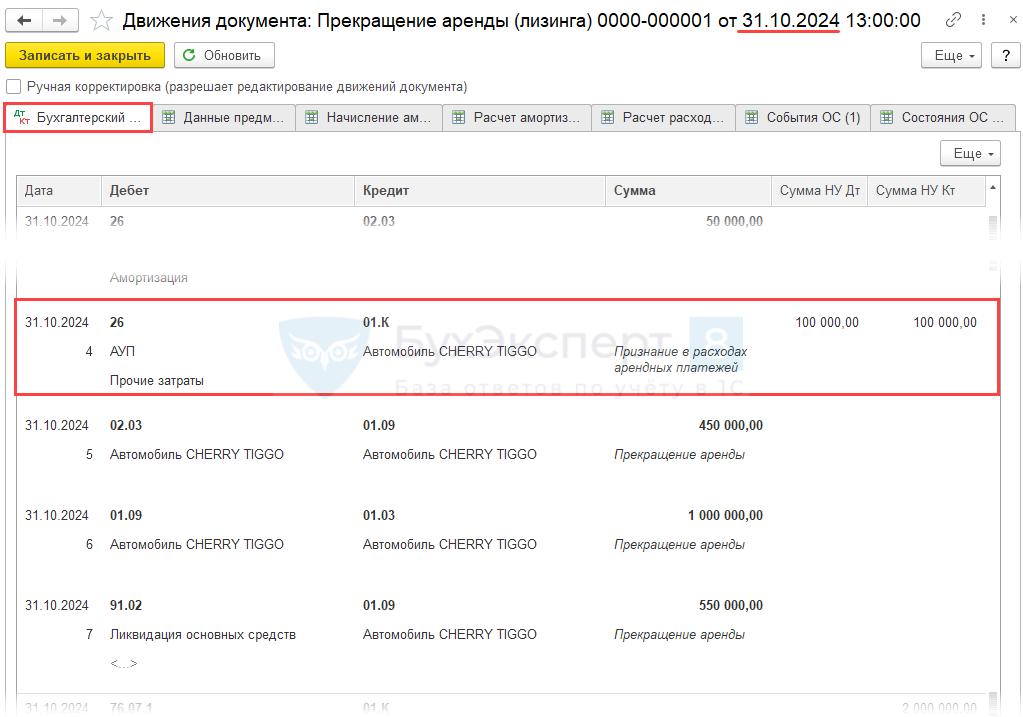

Если объект возвращается в том же месяце, когда выставляется крайний акт на лизинговые услуги, то признание в НУ арендных платежей осуществляется в документе Прекращение лизинга .

Контроль

По окончании договора расчеты с арендодателем должны быть завершены, по счету 76.07 «Расчеты по аренде» на момент прекращения договора не должно быть остатка. Исключение — счет 76.07.2, на нем может быть кредиторская задолженность по арендной плате.

Для контроля остатков на счетах учета обязательств и ППА сформируйте отчеты Оборотно-сальдовая ведомость по счету 76.07 ( Отчеты – Анализ субконто )

и Анализ субконто по субконто Основные средства .

Сальдо на 1 ноября по счетам учета обязательств и ППА нет, объект возвращен лизингодателю, ППА списано.

См. также:

- Расторжение договора лизинга у арендатора без дисконтирования (КОРП)

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Досрочное расторжение договора лизинга: порядок и условия

Досрочное расторжение договора лизинга возможно произвести как в судебном, так и внесудебном порядке. Конечно, порядок расторжения договора вне суда представляется наиболее удачным и удобным. Однако для того, чтобы не пришлось прибегать к помощи этого государственного органа, должен быть соблюден ряд условий.

Внесудебный порядок включает в себя два возможных варианта.

- Во-первых, договор может быть расторгнут по соглашению сторон. Этот способ наиболее «мирный», поскольку спора в данном случае не возникает, и при этом не ущемляются интересы обеих сторон соглашения.

- Во-вторых, возможен односторонний отказ от исполнения (одностороннее расторжение договора лизингополучателем или лизингодателем). Здесь уже проявляется возможность возникновения спора.

Расскажем подробнее про каждый способ отдельно.

Расторжение договора по соглашению сторон

В данном случае одна из сторон обязана уведомить контрагента о своем намерении расторгнуть соглашение, при этом желательно указание в уведомлении причин, служащих основанием для прекращения. Если вторая сторона соглашается со своим контрагентом и готова расторгнуть договор, то лизингодатель и лизингополучатель составляют соглашение о досрочном расторжении договора лизинга. Это соглашение обычно включает в себя положения о моменте, начиная с которого договор прекращает свое действие, об отсутствии каких-либо претензий друг к другу, о прекращении договора в целом. По общему правилу, взаимные обязательства сторон прекращаются с того момента, как обе стороны поставят свои подписи на соглашении (но можно сформулировать и иное условие).

Односторонний порядок расторжения договора

Сразу отметим, что данный вариант возможен лишь в том случае, если сам договор предусматривает возможность одностороннего отказа, поскольку закон не содержит специальных для того положений. Расторжение договора лизинга лизингополучателем или лизингодателем возможно тогда, когда наступили определенные обстоятельства, указанные в договоре, дающие возможность отказаться от исполнения договора в одностороннем порядке. Как бы банально не звучало, но нужно обращать внимание на то, действительно ли наступили определенные обстоятельства, и указаны ли именно эти обстоятельства в договоре в качестве основания для одностороннего отказа от соглашения? Например, в судебной практике был случай, когда суд признал недействительным отказ лизингодателя от исполнения договора (Дело N А40-11950/09-4-48). По соглашению сторон было установлено, что в случае неисполнения лизингополучателем обязательства по страхованию имущества в сорокадневный срок с момента передачи имущества, лизингодатель вправе расторгнуть договор в одностороннем порядке. Лизингодатель посчитал, что данное обстоятельство наступило, и контрагент нарушил обязательство. Однако суд с мнением последнего не согласился и признал неправомерным расторжение договора лизингодателем.

Судебный порядок расторжения договора лизинга

Судебное разбирательство в целях прекращения договора производится в том случае, если на то имеются законные основания, которые истец сможет доказать. Это может быть существенное нарушение договора одной из сторон, а также иные случаи, перечисленные в ГК, иных законах или самом договоре.

Расторжение договора лизинга лизингополучателем в судебном порядке возможно, согласно ГК, если, например, имущество не было передано ему в указанный срок, если лизингодатель отказывался от обязанности ремонтировать имущество, если в целом последний нарушил какой-либо из пунктов соглашения, и другие основания. По инициативе лизингодателя же судебный порядок возможен, если были допущены существенные нарушения при пользовании имуществом лизингополучателем, если произошло существенное ухудшение имущества и др.

Расторжение договора и его последствия. Возврат лизинговых платежей

Сразу стоит обратить внимание на пункт 3.1 вышеупомянутого Постановления ВАС, согласно которому расторжение договора лизинга, даже в случае просрочки платежей лизингополучателем, не должно ставить лизингодателя в более выгодное положение, чем то, в котором он бы находился при исправном выполнении своих обязанностей лизингополучателем.

В случае, если договор был расторгнут по инициативе лизингодателя, например, из-за просрочки, и имущество было изъято, остро встает вопрос о возврате лизинговых платежей. Возможен ли он? Для этого необходимо разобраться в природе договора.

Поскольку лизинговый платеж частично представляет собой плату за пользование имуществом, частично включает в себя погашение стоимости этого имущества для дальнейшего его перехода в собственность, оснований для удержания средств нет. Данная правовая позиция основывается на статьях 421, 423, 454 ГК РФ, а также Постановлениях Президиума ВАС от 18.05.2010 и от 12.07.2011.

Наш опыт

Клиент нашей компании взял автомобиль в лизинг, исправно осуществлял платежи. Затем, в связи с распространением коронавирусной инфекции и связанными с ней ограничениями, экономика и бизнес столкнулись с существенными трудностями. Клиент за неимением возможности перестал исправно отчислять платежи (не платил или платил меньше, чем нужно). В связи с этим лизингодатель направил уведомление и в одностороннем порядке расторгнул договор. Затем он, имея второй комплект ключей, отогнал авто к себе на стоянку, тем самым изъяв имущество у лизингополучателя.

Клиент обратился к нам за юридической помощью относительно законности действий лизингодателя, возможности возврата автомобиля или же каких-либо средств.

Было составлено заявление, в соответствии с которым клиент просил восстановить договор лизинга и предоставить отсрочку по платежам ввиду усложненной эпидемиологической и экономической обстановки.

С ответом лизингодателя можете ознакомиться ниже.

Отметим, что лизингополучатель имеет право на отсрочку платежей (либо на уменьшение этих платежей), сославшись на распространение коронавируса как форс-мажорную ситуацию, апеллируя содержанием п. 3 ст. 401 ГК РФ.

Но огорчительным для лизингополучателей является тот факт, что лизингодатель может без решения суда расторгнуть договор в одностороннем порядке, а также изъять предмет лизинга. То есть в случае с нашим клиентом изъятие автомобиля лизинговой компанией нельзя назвать незаконным.

Юристы нашей компании готовы помочь Вам в решении вопросов, связанных с досрочным расторжением договора лизинга. Мы знаем все нюансы и поможем сохранить и возвратить принадлежащие Вам по праву средства. Пандемия коронавируса порождает множество правовых ситуаций, нуждающихся в разрешении. Для этого необходимо разбираться в юридических тонкостях и смело ориентироваться на правовом поле. Специалисты нашей компании имеют богатый опыт в различных отраслях. Защита законных интересов наших клиентов — Дело Чести .

Истории из юридической практикиКак адвокат, мне приходилось сталкиваться с различными случаями расторжения договоров лизинга по инициативе лизингополучателя. Однажды моя клиентка, компания, заключившая договор лизинга на оборудование, обратилась ко мне с просьбой о разрешении этого вопроса.

Клиентка объяснила, что из-за нестабильной экономической ситуации она больше не может себе позволить выплачивать лизинговые платежи в полном объеме. Я провела тщательное изучение договора и выяснила, что в нем предусмотрены условия расторжения по инициативе лизингополучателя в случае невозможности осуществления деятельности из-за экономических причин. Согласно законодательству, компания имела право на одностороннее расторжение договора в такой ситуации.

После обсуждения с клиенткой и противоположной стороной, удалось достигнуть соглашения о расторжении договора лизинга с минимальными потерями для обеих сторон. Это был сложный, но успешный случай, который продемонстрировал важность тщательного изучения условий договора и использования законных оснований для расторжения.

В другом случае, клиент, физическое лицо, столкнулся с невозможностью продолжать выплачивать лизинговые платежи по автомобилю из-за потери работы. Он обратился ко мне с просьбой о помощи в расторжении договора лизинга и минимизации финансовых потерь.

После тщательного анализа договора лизинга и изучения законодательства, я выяснила, что клиент имел законные основания для расторжения договора из-за существенного изменения обстоятельств. С учетом этого, мы обратились к лизингодателю с предложением о расторжении договора и компенсации за использование автомобиля в течение определенного периода.

После нескольких раундов переговоров и учета интересов обеих сторон, нам удалось договориться о расторжении договора лизинга с минимальными финансовыми потерями для клиента. Этот случай продемонстрировал важность понимания юридических оснований для расторжения договора и умения добиваться выгодных условий для клиента.

В обоих случаях, моя работа как юриста по расторжению договоров лизинга позволила клиентам достичь желаемых результатов в сложных ситуациях и минимизировать финансовые потери.

Частые вопросыYoutube Video