- Как выбрать банк, который поможет сэкономить на рефинансировании ипотеки миллионы рублей?

- Немного о ставках

- Рефинансирование поможет:

- Когда нужно перекредитовать ипотеку?

- Найти подходящий банк

- Подать заявку

- Собрать документы на недвижимость

- Как изменить состав заемщиков в ипотеке

- Рефинансировать ипотеку еще раз в банке, которому безразличен состав заемщиков

- Рефинансировать ипотеку еще раз с брачным договором

Как выбрать банк, который поможет сэкономить на рефинансировании ипотеки миллионы рублей?

Рефинансирование — по сути выкуп «новым» банком квартиры заёмщика у «старого» банка. Квартира переходит финансовой организации в залог. Вы оформляете новый кредит на погашение действующей ипотеки, но условия более выгодные: программы кредитов меняются, а ставки снижаются. Или ваше финансовое состояние улучшилось, и вы можете позволить себе платить больше. А заодно и сэкономить на кредите. Сэкономить можно миллионы рублей за счёт снижения переплаты – суммы процентов, которые вы должны заплатить банку по старым условиям.

В этом материале мы разберём, кому и когда нужно рефинансировать ипотеку, какие проценты действуют сейчас, как выбрать банк и снизить ставку. Для удобства назовём ипотеку до рефинансирования «старой», а после – «новой».

Немного о ставках

По данным индекса «Выберу.ру», на 11 февраля 2024 года средняя ставка по ипотеке до 20 лет находится на уровне 12,93% годовых.

Рефинансирование поможет:

- выбрать программу с выгодными условиями и низкой ставкой;

- снизить размер ежемесячных платежей;

- изменить срок кредита, получить дополнительные деньги;

- сэкономить на переплате.

Готовьтесь к тому, что переход в другой банк и сбор документов займут у вас пару месяцев. Но после этого ваши платежи снизятся.

Когда нужно перекредитовать ипотеку?

Рефинансировать кредит имеет смысл, пока вы продолжаете платить проценты. Так как проценты выплачиваются вперёд основного долга, выгодный период может быстро пройти. Особенно, если вы брали ипотеку на небольшой срок.

Второй важный параметр — ставка. Сегодня средняя ставка по ипотеке — 16,5% годовых. Эксперты советуют обращаться к рефинансированию при разнице в ставках более 2%.

Предположим, вы покупаете в ипотеку квартиру за 8 000 000 рублей на 15 лет, вносите 1 600 000 рублей первоначального взноса (20%). Ваша ставка — 18% годовых. Ежемесячный платёж — 103 067 рублей. Полностью вы платите банку 18 552 050 рублей с учётом процентов – 12 152 050 рублей.

Если снизить ставку всего до 16% годовых, ваш платёж уменьшится до 93 997 рублей. Полная стоимость кредита снизится до 16 919 433 рублей. Таким образом, вы сэкономите 1 632 617 рублей. Это стоимость автомобиля.

В рефинансировании есть смысл, когда сэкономленная сумма больше суммы затрат на процедуру. Фото: byrich.ru.

Рождение, усыновление второго или третьего ребёнка в семье также поможет вам выгодно рефинансировать ипотеку. Тогда вы можете взять ипотеку с господдержкой под 6% годовых. Учитывая, что многие банки снижают ставку на своих условиях по этой программе, можно рефинансировать «старый» кредит под 5−5,5% и ниже. Подборку лучших программ семейной ипотеки мы представили в рейтинге. А прочитать об условиях рефинансирования ипотеки с господдержкой можно в материале «Рефинансирование ипотеки для семей с детьми».

Оптимальное соотношение условий для рефинансирования:

- вы взяли «старую» ипотеку под 17−18% годовых и выше;

- вы не успели полностью выплатить проценты банку;

- в семье появился второй или третий ребёнок, у вас возникло право на ипотеку с государственной поддержкой;

- улучшились финансовые условия;

- у вас нет задолженности по «старому» кредиту — это очень важно.

Найти подходящий банк

У меня была цель снизить ставку по ипотеке минимум на 2 процентных пункта. Срок я хотела оставить прежним, чтобы уменьшить ежемесячный платеж.

Подходящий банк искала в интернете. Открывала сайты, переходила в разделы с рефинансированием ипотеки и сравнивала размеры, сроки и валюту кредита.

Чтобы проще сравнивать предложения, можно пользоваться агрегаторами, например «Банки-ру» или «Сравни-ру». Они собирают информацию с банковских сайтов и фильтруют их предложения по заданным параметрам.

ПРОМО

Для родителей ставка по ипотеке снизится

Семьи с детьми могут рефинансировать ипотеку быстро и без лишних документов

Проверить

Чтобы привлечь клиентов, часто банки пишут «от 9,25%», «от 10%», «от 10,5%». В жизни оказалось, что кредит по минимальной ставке дают тем, кто внес высокий первоначальный взнос — от 30—50%, использует дополнительные услуги банка, например электронную регистрацию сделки, получает зарплату на карту этого же банка, а еще сможет провести сделку в течение 30 дней после того, как банк одобрит рефинансирование. Я не соответствовала этим требованиям, и супервыгодную ставку мне не дали.

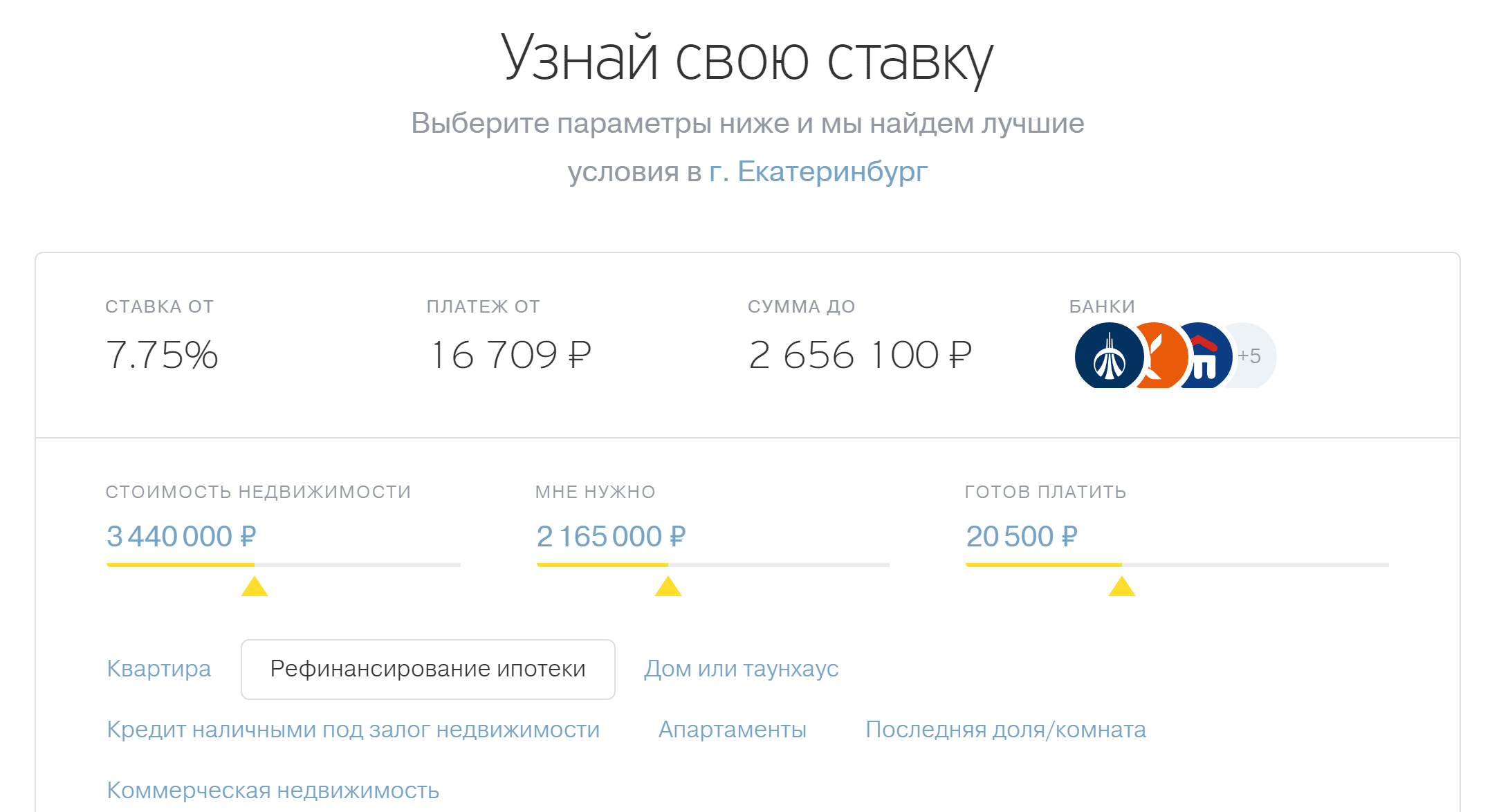

Узнать примерную ставку для моих условий я смогла с помощью ипотечного калькулятора. Такой есть на сайте почти каждого банка.

Условия одного из банков меня устроили: от меня требовали подтвердить доход справкой о доходах и суммах налогов физического лица — бывшей 2-НДФЛ — и застраховать жизнь, а взамен я могла рефинансировать ипотеку под 9,75% вместо нынешних 14,75%.

Чтобы узнать примерную ставку рефинансирования, надо указать стоимость недвижимости, необходимую сумму кредита и удобный ежемесячный платеж

2. Для проведения рефинансирования ипотеки без права собственности необходимо соблюдение ряда условий. Первым условием является наличие действующего договора ипотеки на недвижимость. Вторым условием является хорошая кредитная история заемщика, что позволит привлечь нового кредитора. Также необходимо наличие стабильного источника доходов, подтверждаемого соответствующими документами.

3. При рефинансировании ипотеки без права собственности, заемщик должен подать заявление на рефинансирование и представить необходимые документы новому кредитору. Новый кредитор оценит кредитоспособность заемщика и примет решение о возможности рефинансирования.

4. При смене банка-кредитора в ходе рефинансирования ипотеки без права собственности необходимо учитывать ряд особенностей. В первую очередь, необходимо учесть размер процентной ставки и срок кредита, предлагаемые новым кредитором. Также важно учитывать дополнительные комиссии и расходы, связанные с проведением процедуры рефинансирования.

5. В случае успешного рефинансирования ипотеки без права собственности, действующий договор ипотеки считается расторгнутым, а новый договор с новым кредитором признается действительным и обязательным для сторон.

6. При рефинансировании ипотеки без права собственности возможно изменение условий кредитного договора, включая процентную ставку, срок кредита, размер ежемесячных платежей и другие условия. Это позволяет заемщику улучшить свои финансовые условия и снизить финансовую нагрузку.

7. Важно отметить, что при проведении процедуры рефинансирования ипотеки без права собственности необходимо внимательно изучить все условия нового договора ипотеки, чтобы избежать неприятных сюрпризов в будущем. Также рекомендуется проконсультироваться со специалистами в области кредитования и права недвижимости для минимизации рисков.

8. В случае возникновения споров или разногласий между заемщиком и новым кредитором по вопросам рефинансирования ипотеки без права собственности, рекомендуется обратиться за помощью к адвокату или юристу, специализирующемуся в данной области.

9. Рефинансирование ипотеки без права собственности может стать эффективным инструментом для оптимизации финансовых условий заемщика и снижения финансовой нагрузки. Однако перед принятием решения о проведении данной процедуры необходимо тщательно изучить все аспекты и учесть потенциальные риски.

10. В целом, рефинансирование ипотеки без права собственности является сложной и ответственной процедурой, требующей внимательного подхода и профессиональной поддержки. Правильно проведенное рефинансирование может принести заемщику значительные выгоды и улучшить его финансовое положение.

Подать заявку

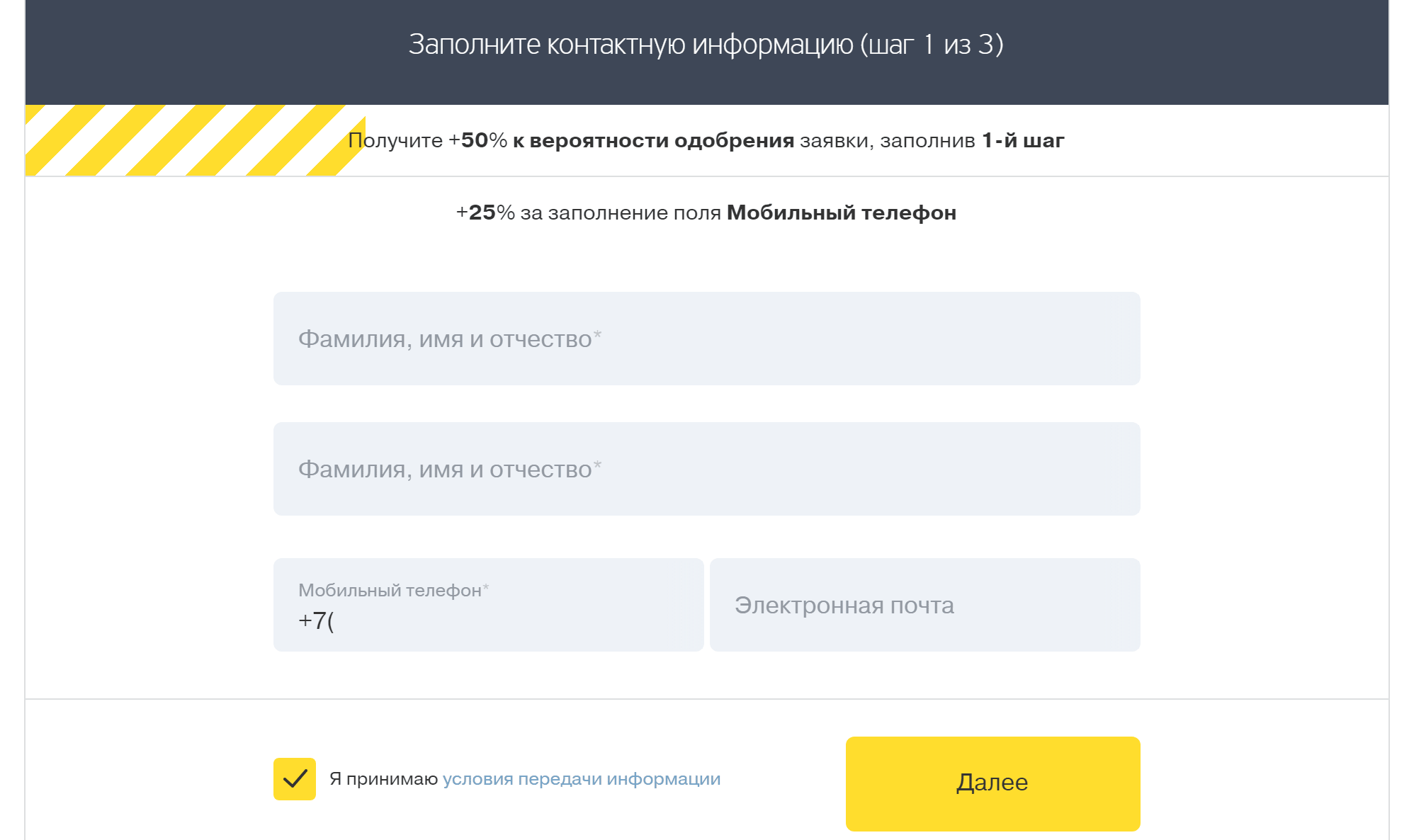

Заявка на рефинансирование ипотеки — это резюме заемщика. Так банк знакомится с клиентом, оценивает его доход и кредитную историю и решает, дать в долг или нет.

Правильно заполненная заявка — это 50% успеха. Важно было подтвердить, что я соответствую требованиям банка, способна выплатить кредит и в целом надежный клиент.

В отличие от обычной ипотеки при рефинансировании новый банк еще проверяет, как я выполняла обязательства перед старым банком. Если бы были просрочки по платежам или реструктуризация, мне могли отказать.

В заявке я указала основные данные: ФИО, номер мобильного телефона, электронную почту

Банк попросил прислать копии документов для проверки:

- Паспорт.

- СНИЛС.

- Заверенную копию трудовой книжки. Также подойдет форма СТД-ПФР. А если трудовая книжка электронная — это единственный вариант.

- Справку о налогах и суммах дохода физического лица.

- Кредитный договор со старым банком.

- График платежей из старого банка.

- Справку об остатке долга по кредиту.

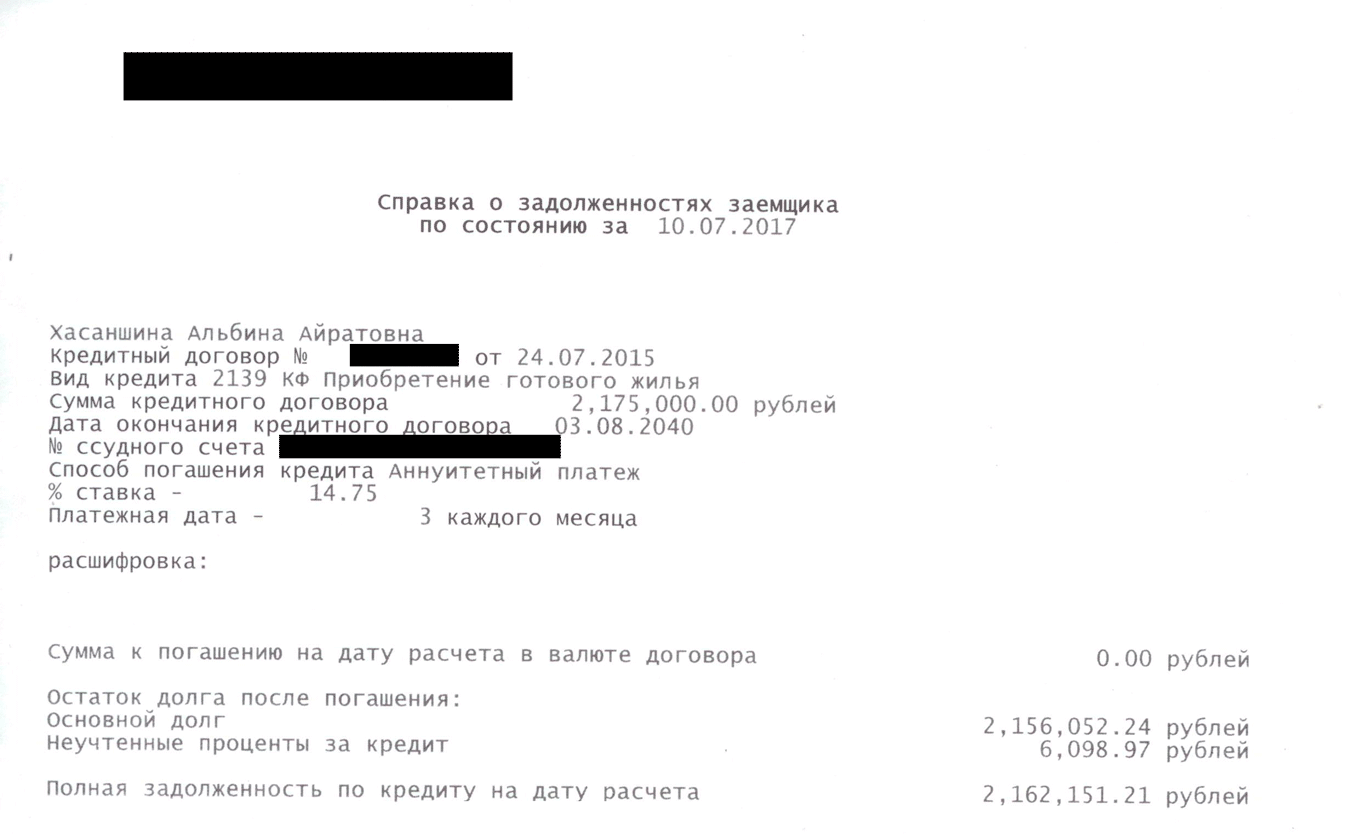

Справку об остатке долга по кредиту мне выдали за две минуты в офисе старого банка. Также ее можно получить онлайн через личный кабинет

Через восемь дней мне позвонили из службы проверки заемщиков и задали уточняющие вопросы: где и кем я работаю, какой у меня стаж и зарплата, попросили номер телефона моего руководителя или отдела кадров.

Так банк проверил достоверность информации и убедился, что у меня хватит зарплаты и что в ближайшее время я не попаду под сокращение. На следующий день мне одобрили кредит.

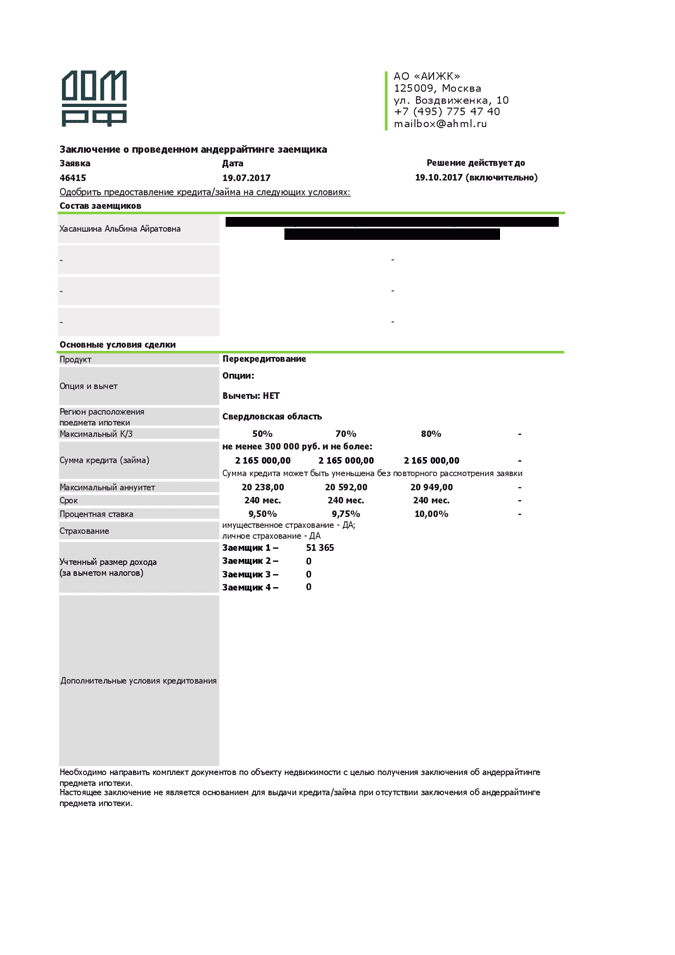

Заключение об одобрении кредита. У банка я попросила 65% стоимости квартиры под 9,75% годовых

Собрать документы на недвижимость

Документы на недвижимость нужны, чтобы банк проверил квартиру, которую берет в залог. Банк интересует, не занижена ли стоимость квартиры, не рухнут ли стены дома через неделю и действительно ли это квартира клиента.

Когда я просто брала ипотеку, эти документы предоставил банку продавец квартиры. При рефинансировании это моя обязанность, потому что теперь я собственник квартиры.

Чтобы доказать стоимость квартиры, я заказала ее оценку. Обратилась в компанию, которая была в списке аккредитованных. Такой перечень обычно есть у каждого банка. Оценщик сфотографировал комнаты, подъезд и двор. За услугу я заплатила 2500 ₽. Отчет готовили два дня.

Пока готовили отчет, я собрала остальные документы, которые нужно было предоставить в новый банк:

- Договор купли-продажи квартиры.

- Выписку из ЕРГН или свидетельство о собственности — его выдавали до 2016 года.

- Технический паспорт.

- Договор страхования и квитанцию об уплате страховой премии.

- Справку об отсутствии задолженности по коммунальным платежам из расчетного центра.

Но не все банки требуют подобный список — например, иногда можно обойтись без технического паспорта. Это лучше уточнять заранее.

Обычно при рефинансировании ипотеки предстоят такие расходы:

- Срочные проценты. Сумма задолженности формируется из суммы основного долга и срочных процентов на дату погашения — при рефинансировании их уплачивает не каждый новый банк, иногда это ложится на плечи заемщика.

- Оценка квартиры. Новый банк обычно просит подготовить новый отчет.

- Оплата страховки. Ее придется оформлять по требованиям нового банка и подбирать компанию из его списка.

Мне повезло со страховкой: как раз заканчивалось действие предыдущего договора и я просто заключила новый. Часть документов на квартиру была дома, а недостающие мне выдали в старом банке, паспортном столе и расчетном центре.

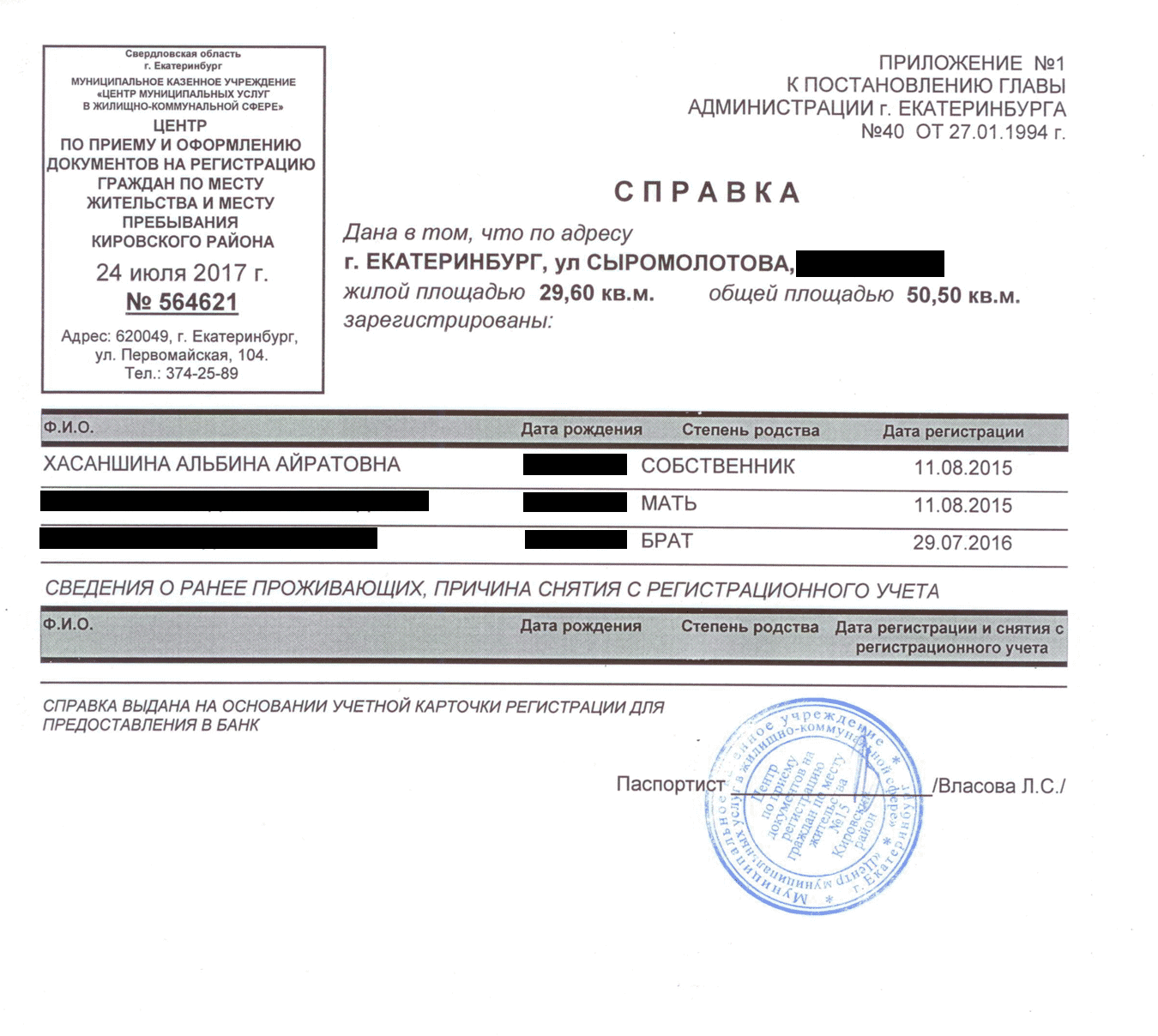

В справке написано, кто прописан в квартире. Паспортист выдал мне ее за пять минут. Форма документа зависит от региона — например, в Москве это будет единый платежный документ, ЕПД, а в Санкт-Петербурге — форма № 8

Как изменить состав заемщиков в ипотеке

Ипотечная квартира — это предмет залога, и с ней нельзя ничего делать без согласия банка. Например, не получится просто так продать ее или выделить доли.

Вывод созаемщика тоже нужно согласовать с банком, а еще потребуется изменить кредитный договор. Поэтому придется доказать, что существенно изменились обстоятельства, которые влияют на исполнение обязательств по кредиту. Нельзя просто прийти в банк и сказать, что вы хотите вывести супругу из созаемщиков.

Банк относительно легко сделает это в двух случаях:

- если пара разводится. Это не ваша ситуация;

- если есть брачный договор, в котором прописано, что ипотеку платит только один из супругов. С брачным договором надо обратиться в банк, и он примет решение, выводить второго супруга из созаемщиков или нет. Как правило, выводят, но могут и отказать. Нужно учесть, что в условиях ипотеки у многих банков указано, что заключать брачный договор после выдачи кредита надо по согласованию с банком. Если сделать это самостоятельно, может получиться, что зря.

Так как у вашей супруги нет доли в квартире, при новом рефинансировании ее можно просто вывести из состава участников ипотеки и не менять режим собственности. Если бы доля была, без брачного договора или развода вряд ли бы так получилось.

Расскажу про варианты, которые можно использовать в вашей ситуации.

Вариант 1

Рефинансировать ипотеку еще раз в банке, которому безразличен состав заемщиков

Вам нужно найти банк, который при рефинансировании меняет состав заемщиков по желанию клиента. Тогда можно будет вывести участника или, наоборот, добавить. Можно даже поменять одного созаемщика на другого, например, потому что у предыдущего снизился доход. Так делают, чтобы не уменьшать лимит по кредиту.

В ряде банков практикуется вывод из созаемщиков после, а не во время рефинансирования. Вас попросят сначала перевести ипотеку в этот банк и уже потом внесут изменения в кредитный договор — выведут или добавят созаемщика.

Обычно банки указывают на возможность поменять состав заемщиков как на одно из преимуществ программы рефинансирования. Источник: absolutbank.ru

Вариант 2

Рефинансировать ипотеку еще раз с брачным договором

Не все банки могут просто так вывести созаемщика при рефинансировании. Часто просят документ, на основании которого можно это сделать. Точно подойдет брачный договор. Его составляют у нотариуса под конкретный объект или кредит. В вашем случае под текущий ипотечный кредит. Так вы останетесь единственным собственником, кем и так считаетесь, и единственным заемщиком, отвечающим по кредитным обязательствам.

Оформление брачного договора стоит от 10 000 до 20 000 ₽. Когда заключите его, обратитесь в новый банк и подайте заявку на рефинансирование. Можно сразу сообщить ипотечному менеджеру, что хотите вывести супругу из ипотеки на основании брачного договора.

Рефинансирование в новом банке позволит избежать ситуации, когда старый банк откажет в выводе супруги, так как брачный договор заключили уже после выдачи кредита. Или же просто не согласует заключение брачного договора, если заемщики пришли заранее.

Я, в качестве юриста, хотел бы поделиться двумя историями, связанными с рефинансированием ипотеки без права собственности.

История 1: У меня был клиент, который приобрел дом с помощью ипотечного кредита. Однако, после некоторого времени, он столкнулся с финансовыми трудностями и не смог выплачивать ипотечный кредит. Клиент обратился ко мне, чтобы узнать о возможности рефинансирования ипотеки без права собственности.

После тщательного изучения документов и обстоятельств дела, я обнаружил, что клиент имел возможность рефинансировать ипотеку, несмотря на то, что у него отсутствовала полная собственность на недвижимость. Я представил все необходимые доказательства и аргументы суду, чтобы защитить интересы клиента.

Суд принял решение в пользу клиента и разрешил ему рефинансировать ипотеку, учитывая его финансовую ситуацию. Благодаря этому клиент смог снизить ежемесячные платежи и продолжить выплаты по ипотеке без дополнительных финансовых затруднений.

История 2: В другом случае, мой клиент оказался в ситуации, когда он хотел рефинансировать ипотеку своего дома, но у него не было полного права собственности на недвижимость. Он долгое время проживал в этом доме, но был лишь соподписантом по ипотечному кредиту.

Я провел тщательное исследование документов и выяснил, что у клиента были основания для рефинансирования ипотеки. Однако, чтобы удовлетворить его требования, необходимо было обратиться в суд и получить согласие других соподписантов по кредиту.

После долгих юридических процедур и переговоров, удалось достичь согласия всех сторон. Клиенту было разрешено рефинансировать ипотеку, несмотря на отсутствие полного права собственности на недвижимость. Это позволило ему сохранить дом и продолжить выплаты по кредиту на более выгодных условиях.

В обеих историях я помог клиентам решить свои финансовые проблемы, связанные с ипотекой, несмотря на отсутствие полного права собственности на недвижимость. Это подчеркивает важность обращения к юристам, специализирующимся в данной области, для получения профессиональной помощи и защиты своих прав.