- Как погасить кредит за счет страховки

- Как работает кредитная страховка

- Какую часть кредита покрывает страховка

- Что со мной случилось

- Какие страховки у меня были оформлены и сколько я за них заплатила

- Как я заявила о страховом случае

- Если страховку купили до 1 сентября

- Если с покупки страховки прошло меньше 14 дней

- Если отказаться от страховки по кредиту

Как погасить кредит за счет страховки

В сегменте потребительского кредитования банки предлагают клиентам дополнительные услуги, в числе которых страхование. Если речь идет о кредите без обеспечения в виде залога, то предметом страхования выступают жизнь и здоровье заемщика. О том, как погасить задолженность по кредиту за счет страховки — рассказываем на Brobank.ru.

19.09.22 —> 11138 1 Поделиться

Автор Бробанк.ру Ирина Калимулина

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Об авторе

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. [email protected] Открыть профиль

Как работает кредитная страховка

Суть продукта заключается в том, что при наступлении страхового случая, задолженность перед банком переходит к страховой компании. Страховщик обязуется полностью погасить оставшийся долг в установленные договором сроки.

Кредитные заемщики неохотно пользуются этой услугой, так как она не бесплатная. Стоимость полиса составляет несколько процентов от суммы основного долга. Чем больше сумма, тем дороже клиенту обойдется страховка.

В обязательном порядке страховка оформляется только на недвижимость в ипотечном и залоговом кредитовании, это требование законодательства. Во всех остальных случаях клиент решает самостоятельно, пользоваться дополнительными услугами или нет.

Страховых случаев два: смерть заемщика и утрата трудоспособности — полная или частичная. Если клиент умирает или сталкивается с болезнью (травмой), делающей невозможной дальнейшую трудовую деятельность, долг по кредиту принимает на себя страховщик. С этой точки зрения услуга страхования признается крайне важной опцией в кредитном договоре.

Какую часть кредита покрывает страховка

В договоре со страховой компанией указывается сумма возмещения, которое перечисляется банку, если заемщик умирает или утрачивает трудоспособность. Возмещение покрывает долг полностью или какую-то его часть.

При наступлении страхового случая любые притязания кредитора в адрес заемщика незаконны. Это условие действует независимо от того, осталась ли часть кредита непогашенной или нет.

На практике используется первый вариант — когда сумма долга полностью перекрывается страховкой. Это выгодно, в первую очередь, кредитной организации, которая выступает выгодоприобретателем.

Что со мной случилось

13 апреля 2021 года я поскользнулась и упала на крыльце у своего дома. Как следствие — перелом правой лодыжки. В травмпункте мне наложили гипс. С ним я ходила почти два месяца. Потом его сняли, но нога все равно болела. Я находилась на реабилитации, не могла работать и все еще была на больничном. Врач предложил походить на специальный массаж, но я отказалась, так как живу далеко от города — ездить в центр с больной ногой мне было неудобно.

В итоге нога зажила нормально и сейчас почти не беспокоит. А пока я была дома, то разбиралась, какие страховки у меня оформлены, сколько денег мне по ним выплатят и в какие сроки я могу на это рассчитывать. Честно говоря, в финансовом плане было очень туго: компенсацию по страховке и больничному листу я могла получить только после того, как врач меня выпишет. А до этого момента я занимала деньги и копила долги.

ПАРТНЕРСКИЙ МАТЕРИАЛ

Я заработала 100 000 рублей на Tinkoff Black

Узнайте, как повторить этот опыт и оформить карту

Хочу знать

Какие страховки у меня были оформлены и сколько я за них заплатила

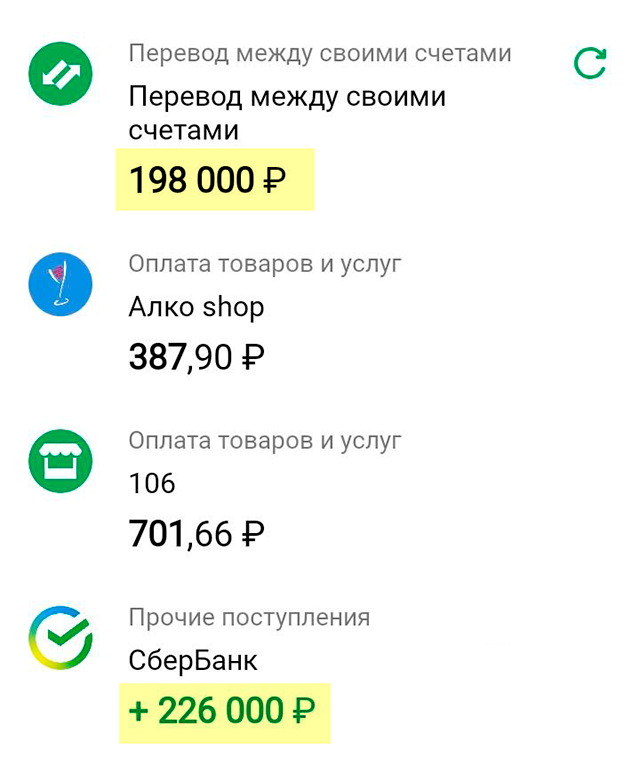

Специально я никогда не страховалась от травм и несчастных случаев. Полисы появились во время кредитования в банке, и я об этом совсем забыла. А когда узнала, что буду сидеть без заработка минимум два месяца, то стала этим интересоваться и освежать память — зашла в мобильное приложение своего банка и выяснила, что на мое имя зарегистрировано целых три полиса.

Защита при потребительском кредите. Этот полис обошелся мне дороже всех. В 2019 году я рефинансировала кредит, тогда сотрудник банка включил в общую сумму эту страховку. Он сказал, что это обязательное условие, и я согласилась. Я знала, что в течение 14 дней могла написать заявление и вернуть ту сумму, но делать этого не стала. За защиту потребительского кредита я заплатила около 28 000 ₽.

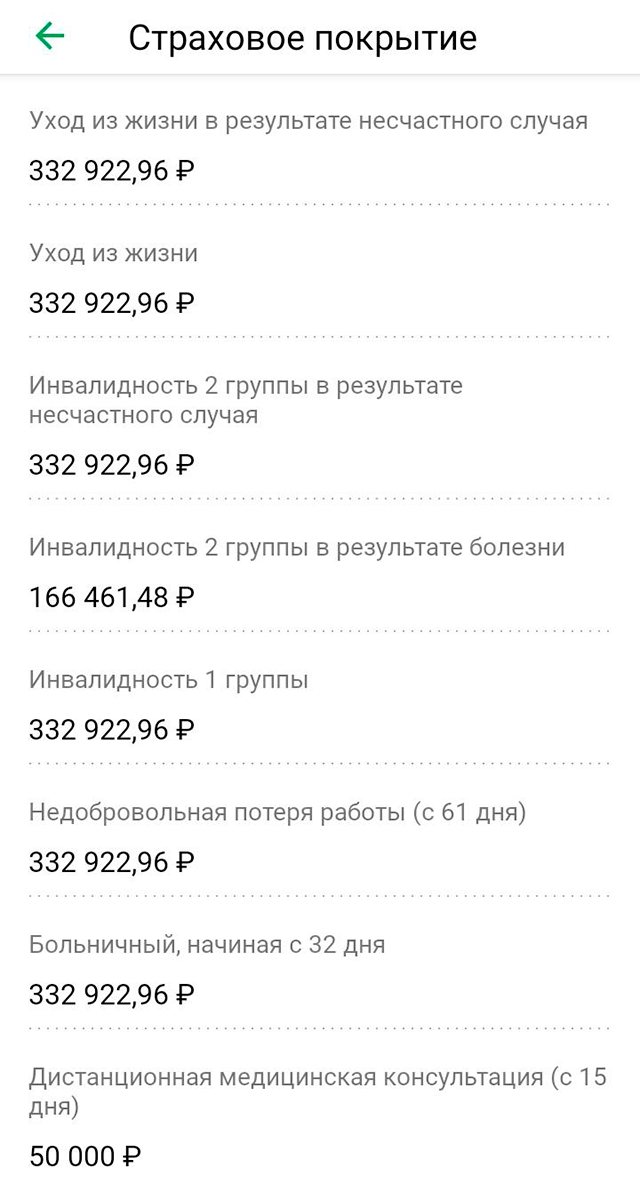

Тогда я не вдавалась в детали и просто хотела побыстрее закончить всю процедуру. Но когда получила травму, стала разбираться: зашла в приложение и выяснила, что страховая выплатит мне компенсацию за длительный больничный — начиная с 32-го дня.

226 000 ₽ — общая сумма моего кредита. Из них только 198 000 ₽ попали на мой счет, так как 28 000 ₽ — стоимость страхового полиса

Меня ожидал длительный больничный, поэтому я могла воспользоваться этим полисом

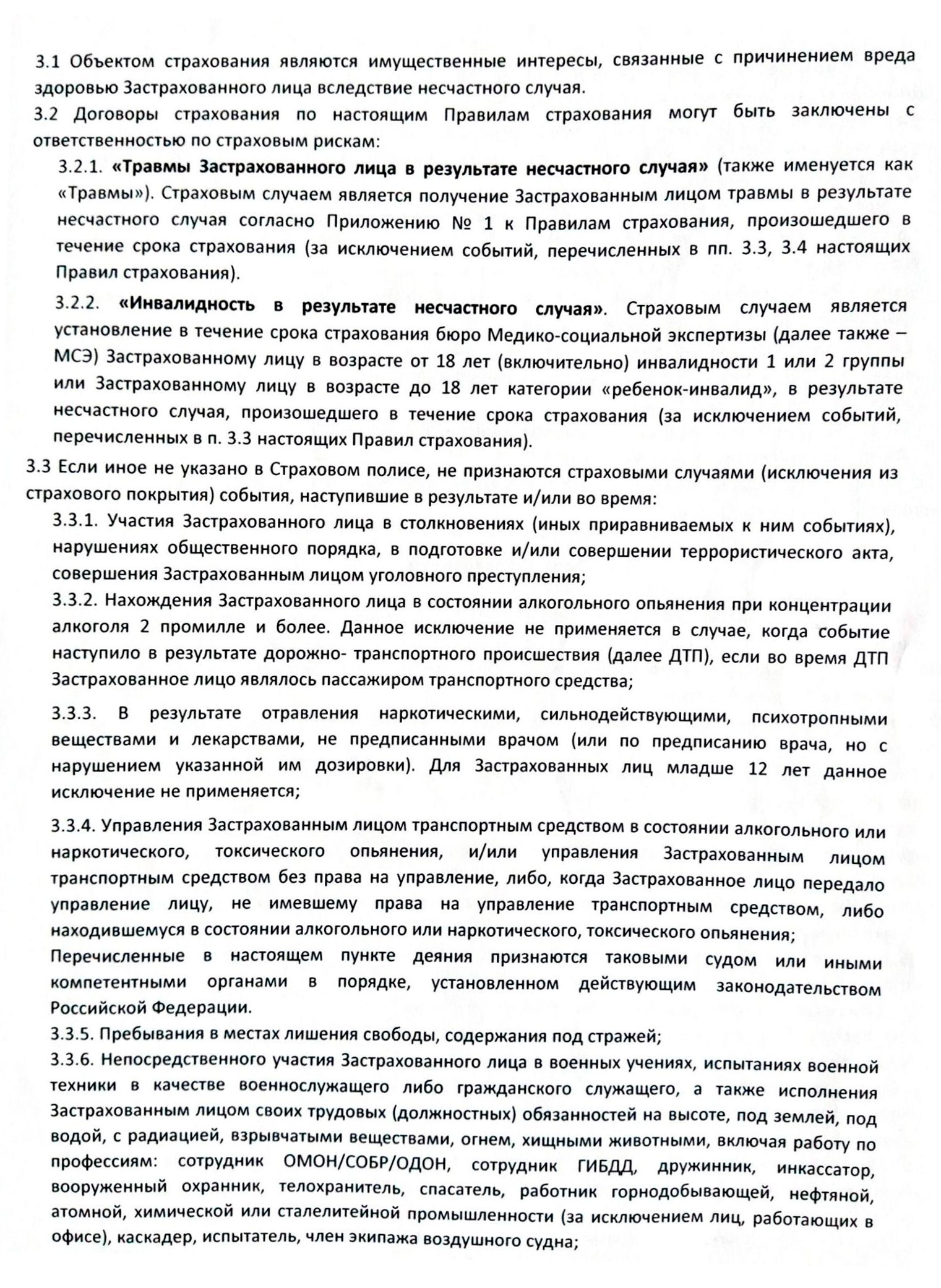

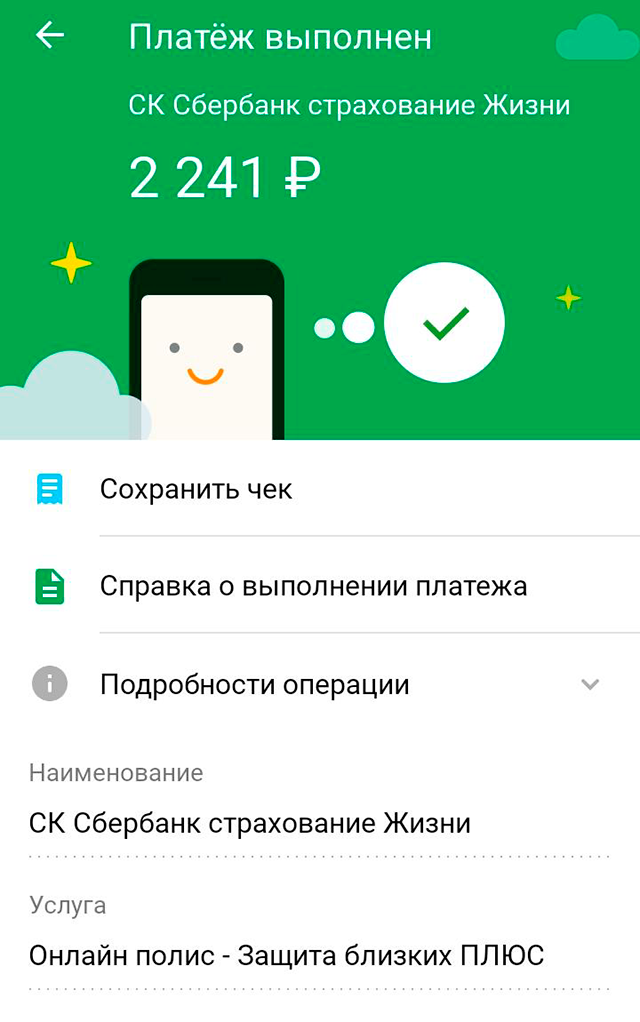

«Защита близких плюс». Эту страховку я оформила при повторном рефинансировании кредита. Плата за полис была единовременная, а стоимость копеечная — от 1791 ₽ в год. Я платила 2241 ₽.

По этому полису я была застрахована как раз от травмы. Эта информация была в «Сбербанке-онлайн», но на всякий случай я позвонила по номеру 900 и уточнила у оператора, точно ли мой случай подходит под страховое покрытие. Консультант это подтвердила.

Согласно полису, я могла рассчитывать на страховую компенсацию за сломанную лодыжку

Такую сумму я заплатила за страховку от травмы

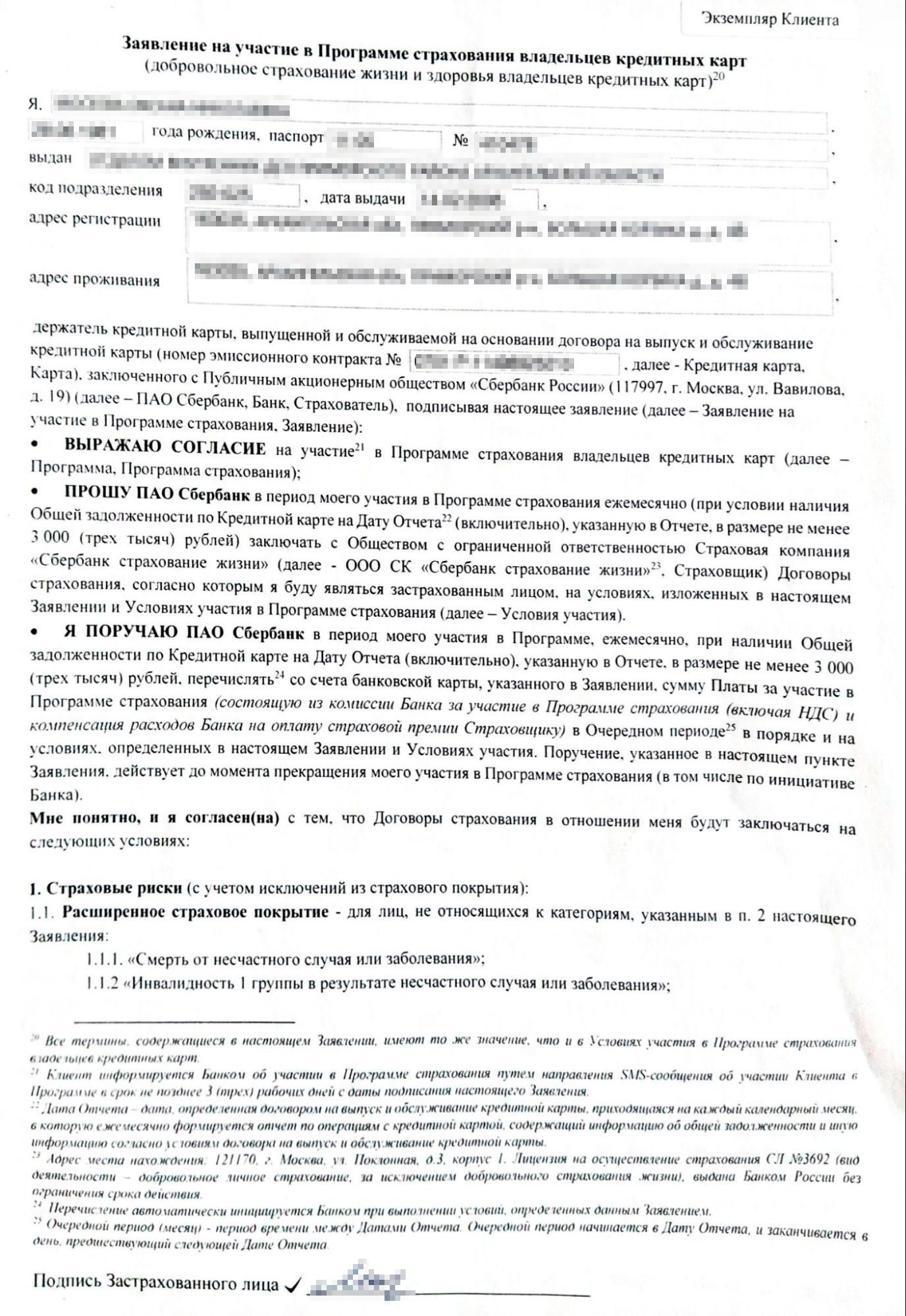

Защита кредитных карт. Про эту страховку я вспомнила случайно, когда мне на телефон пришло уведомление с номера 900. Банк предупреждал, что у меня заканчивается оплаченный период страхования кредитной карты. Я вспомнила, что при замене кредитки согласилась на уговоры оператора и оформила на себя страховку. Сумма была небольшая, иначе бы я не согласилась, так как лишних денег у меня не было.

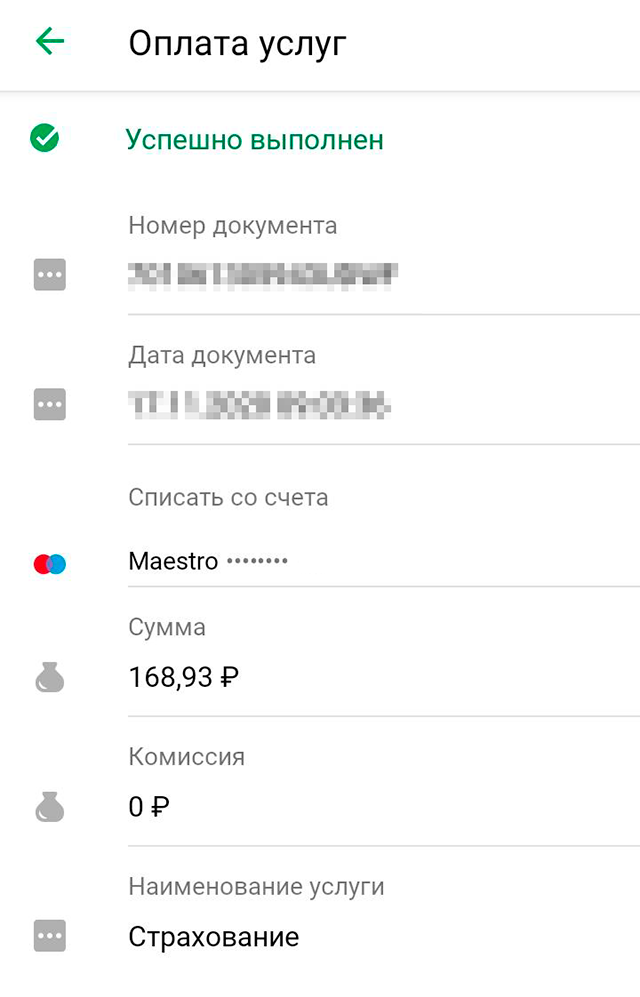

Платить за страховку надо было ежемесячно. Стоимость зависела от суммы задолженности по кредитной карте, от которой банк брал 0,89%. Например, если я была должна по кредитке 20 000 ₽, то за этот месяц с меня причиталось 178 ₽. Большого долга у меня не было, поэтому в среднем ежемесячно с моего счета списывалось 160—200 ₽ . Хотя позже я потратила кредитные деньги и была должна банку больше 60 000 ₽. Соответственно, моя плата за защиту кредитной карты возросла и составила в среднем 550—600 ₽ . Всего я платила за эту защиту восемь месяцев. Средняя сумма в месяц была 250 ₽.

Я толком не читала условия, поэтому даже не знала, подходит ли моя травма под страховой случай. И чтобы это выяснить, позвонила на горячую линию банка. Меня ждали хорошие новости: я могла рассчитывать на компенсацию за длительный больничный.

Такой договор я оформила, когда у меня закончился срок старой кредитной карты и я пришла в банк, чтобы забрать новую

Небольшие суммы автоматом списывались у меня с карты

2. По условиям договора страхования по кредиту, в случае гибели застрахованного лица, страховая сумма выплачивается бенефициару, который указан в страховом полисе. Выплата производится в виде погашения задолженности по кредиту и/или в виде выдачи дополнительной суммы согласно условиям договора.

3. В случае временной нетрудоспособности застрахованного лица, страховая сумма может выплачиваться в течение определенного периода времени (например, 6 месяцев) согласно условиям договора. Обычно условия страхования различаются в зависимости от степени инвалидности застрахованного лица.

4. При наступлении увечья застрахованного лица, страховая сумма может выплачиваться в зависимости от степени увечья (например, потеря руки, ноги и т.д.). Выплата производится согласно условиям договора страхования.

5. В случае безработицы застрахованного лица, страховая сумма может выплачиваться на протяжении определенного периода времени в зависимости от условий договора. Обычно страховка по безработице включает в себя ряд ограничений и исключений, которые могут быть указаны в страховом полисе.

6. Важно отметить, что возможность выплаты страховки по кредиту зависит от того, был ли застрахованный риск включен в страховой полис и были ли выполнены все условия договора страхования. Поэтому перед заключением договора страхования необходимо внимательно изучить все условия и ограничения.

7. В случае наступления страхового случая (смерть, временная нетрудоспособность, увечье, безработица), застрахованное лицо или его наследники должны немедленно уведомить страховую компанию о произошедшем событии и предоставить необходимые документы для получения страховой выплаты.

8. При оформлении страхования по кредиту необходимо обращать внимание на условия страхования, сроки действия страхового полиса, размер страховой суммы, исключения и ограничения, порядок уведомления о страховом случае, порядок выплаты страховки.

9. Имейте в виду, что страхование по кредиту является дополнительной защитой как для застрахованного лица, так и для кредитора. В случае наступления страхового случая, выплата страховки позволяет застрахованному лицу избежать дополнительных финансовых затрат и обеспечить погашение задолженности по кредиту.

10. В заключение, страхование по кредиту является важным инструментом финансовой защиты и обеспечения платежеспособности в случае непредвиденных обстоятельств. Поэтому перед оформлением кредитного договора необходимо взвесить все риски и возможности страхования, чтобы обеспечить себя и своих близких дополнительным уровнем финансовой безопасности.

Как я заявила о страховом случае

О травме в страховую компанию я сообщила после того, как мне поставили диагноз — перелом лодыжки. Такая ситуация у меня была впервые, поэтому вначале я не понимала, куда мне обращаться. Номера страховой не знала, хотя, наверное, он был прописан в самом полисе, но я не могла найти документы. Поэтому позвонила на номер 900 и заявила о страховом случае.

Оператор подтвердила, что у меня есть две действующие страховки — по травме и длительному больничному. О том, что мне положена третья выплата, представитель банка почему-то не упомянула.

Для начала нужно просто оповестить банк о том, что случилось. Оператор сказала, что сделать это необходимо в 30-дневный срок после события. Никаких заявлений писать пока было не нужно.

Если страховку купили до 1 сентября

Для таких полисов новый закон не работает. По общему правилу страховая компания не обязана в любое время возвращать деньги за страховку только на том основании, что страхователь передумал или полис ему больше не нужен.

То есть сам факт досрочного погашения кредита не означает, что заемщик имеет право на возврат денег. Здесь все зависит от условий договора:

- если страховка не связана с суммой основного долга, а срок — с погашением кредита, то при досрочном отказе от договора страхования забрать деньги не получится. В этом случае погашение кредита не прекращает действие страховки. Она остается, потребовать деньги за оставшийся срок нельзя;

- если при добровольном личном страховании страховое возмещение привязано к сумме долга, то при досрочном погашении договор страхования прекращается. Можно вернуть страховую премию пропорционально оставшемуся сроку.

- Например, заемщик взял кредит на год. Одновременно менеджер продал ему полис за 4500 ₽. Через месяц кредит полностью погасили, но страхование жизни не привязано к кредиту, поэтому оно продолжит действовать, а деньги заемщик не заберет.

Если основания для возврата части страховой премии есть, но ее не отдают, отказ можно обжаловать. При требованиях меньше 500 тысяч рублей сначала нужно обратиться к финансовому уполномоченному и только потом — в суд.

Море полезных статей о финансах

В вашей почте дважды в неделю. Рассказываем только о том, что касается вас и ваших денег

Подписаться

Подписываясь, вы принимаете условия передачи данных и политику конфиденциальности

Если с покупки страховки прошло меньше 14 дней

Для договоров страхования действует так называемый период охлаждения. Если заемщик передумал, он может отказаться от полиса в течение 14 дней после покупки. И тогда возвращают не часть премии, а всю сумму. Для новых договоров страхования это право заемщика должны фиксировать письменно.

Это касается только добровольного страхования — например когда страхуют жизнь и здоровье при оформлении потребительского кредита или ипотеки. Страховать залог обязательно, поэтому отказаться от полиса на ипотечную квартиру нельзя. И новый закон тоже не позволит это сделать — даже в период охлаждения.

Если отказаться от страховки по кредиту

Бывает, что при оформлении кредита заемщика заставляют купить страховой полис, хотя по закону это необязательно. Навязывать такие услуги запрещено, но теперь в законе четко написано, что при отказе от добровольного страхования кредитор обязан предложить альтернативный вариант кредита — в том числе по повышенной ставке. По закону условия должны быть сопоставимыми, но не такими же. Заемщик не может потребовать, чтобы ему предоставили одинаковые условия с полисом и без.

Если по договору заемщик должен оплатить страховку, но он этого не сделал или отказался от полиса, банк имеет право расторгнуть договор и потребовать назад всю сумму долга с процентами.

Если не застраховать залог, все еще серьезнее: имущество могут забрать. Или банк застрахует его сам, а потом потребует компенсацию.

Даже в программах господдержки есть условие, что пониженная ставка действует только при добровольном страховании жизни. А если такого страхования нет — ставка вырастет и экономии не будет.

Тэги : кредиты, страховка

Екатерина Мирошкина

Стоит ли покупать страховку при оформлении кредита?

Делюсь положительным опытом: подали досудебную претензию страховщику, далее заявление финансовому уполномоченному через личный кабинет. Решение в пользу потребителя — деньги вернуть в полном объеме, пункты договора о частичном возврате недействительны. Могут, конечно, в суде обжаловать, но тогда будем отсуживать штраф в пользу потребителя (50%).

Ответить

Отредактировано

Елена, если не сложно, скиньте пожалуйста образец еще и на почту. Заранее большое спасибо.

Ответить

Отредактировано

Сергей, и мне можно образец по страховке , пожалуйста ��

Ответить

Сергей, если Елена прислала Вам образе заявления, очень прошу продублировать на почту. Спасибо!

Ответить

Олег, если Сергей скинул, будьте добры, скиньте мне

Ответить

Евгений, нет, не скинул.

Ответить

Сергей, если Вам скинула Елена, поделитесь, пожалуйста

Ответить

Отредактировано

Сергей, образец скиньте пожалуйста мне на почту. Заранее благодарю!

Ответить

Отредактировано

Сергей, Здравствуйте! А можно и мне получить образец претензии. Заранее спасибо.

Ответить

Будьте добры и мне пожалуйста

Ответить

Отредактировано

Анютка, будьте добры, и мне.

Ответить

Елена, пожалуйста, вышлите образец заявления

Очень жду

Ответить

Герой

Отредактировано

Елена, Здравствуйте! Кто-нибудь ещё закиньте образец претензии, а я уже выложу в общий доступ, чтобы всем удобно было.

Ответить

Опергруппа

Антон, отредактировали ваш комментарий. Просим обратить внимание на первое правило: https://journal.tinkoff.ru/comments-rules/

Ответить

Отредактировано

Елена, Ekaterina, киньте мне пожалуйста форму)))

Ответить

Отредактировано

Елена, сбросите пожалуйста и мне форму

Ответить

Отредактировано

Ekaterina, киньте мне пожалуйста форму)))

Ответить

Елена, добрый день! У вас образец досудебной претензии? Сможете прислать его пожалуйста.

Ответить

Елена, здравствуйте, а вы могли бы мне на почту тоже поделиться образцом досудебной претензии и заявление финансовому уполномоченному, пожалуйста?

Ответить

Отредактировано

Julia, , и мне можно образец по страховке , пожалуйста.

Ответить

Елена, добрый вечер! если возможно, поделитесь, пожалуйста, образцом претензии. АО Согаз отказал в возврате страховки после полного досрочного погашения потребительского кредита.

Ответить

Отредактировано

Будьте добры пожалуйста отправить мне на почту

Спасибо!

Ответить

Елена, здравствуйте! Можно, пожалуйста, посмотреть вашу досудебную претензию страховщику.

Ответить

Елена, здравствуйте. Если не сложно, скиньте пожалуйста образец на почту. Заранее большое спасибо.

Ответить

Елена, здравствуйте! Пожалуйста скиньте образец и мне тоже. Заранее спасибо!

Ответить

Елена, доброго дня, можно попросить у Вас образец претензии пожалуйста

Ответить

Елена, пожалуйста поделитесь досудебным заявлением!

Ответить

Елена, страховка была добровольная?

Ответить

Отредактировано

Елена, добрый вечер . Скиньте пожалуйста мне образец Заявления.

Спасибо огромное

Ответить

Евгения, вам скинули образец заявления?

Ответить

Отредактировано

Некоторые дилеры предлагают выгодные скидки на авто при условии оформления кредита со страхованием жизни (за которое берут космические денги), при этом если позднее отказаться от СЖ, то скидка отменяется. Это вобще законно?

Ответить

Отредактировано

no.comments, в случае с авто имеете право отказаться от страховки, но имейте ввиду, что будет повышенная ставка по кредиту. Что бы этого не произошло, отказываемся в первые 14 дней от страховки и тут же страхуем свою ответственность по тем же рискам в более выгодной страховой компании. Как показывает практика, стоимость страховой премии уплачиваемой страховщику может отличатся в разы 🙂 И да, на это счет есть масса положительной судебной практики 😉 Но в банке вам об этом не скажут.

Олежа Тиньков конечно еще то гамно, но страховка у них дешевая 🙂

Ответить

Герой

А при присоединении к коллективному договору страхования (в ВТБ вроде такой) тоже разве обязаны пересчитать?

Ответить

ст. 11

«10. В случае полного досрочного исполнения заемщиком обязательств по договору потребительского кредита (займа) кредитор … оказывающие услугу или совокупность услуг, в результате оказания которых заемщик становится застрахованным лицом по договору личного страхования, указанному в абзаце первом части 2.1 статьи 7 настоящего Федерального закона, на основании заявления заемщика об исключении его из числа застрахованных лиц по указанному договору личного страхования обязаны возвратить заемщику денежные средства в сумме, равной размеру страховой премии, уплачиваемой страховщику по указанному договору личного страхования в отношении конкретного заемщика, за вычетом части денежных средств, исчисляемой пропорционально времени, в течение которого заемщик являлся застрахованным лицом по указанному договору личного страхования, в срок, не превышающий семи рабочих дней со дня получения кредитором и (или) третьим лицом, действующим в интересах кредитора, указанного заявления заемщика . «

Ответить

Вот Почта Банка скрытно совместно с СК Кардиф, навязал страховку, взял до 2020 года небольшой денежный кредит, страховку втулили на половину взятого кредита, где они раньше были с этими законами? В суд подавал, писал отказ, аппеляцию подавал, ничо не помогло, в Касационный суд собирался подавать, понял что бесмыслено, или юрист тупой попался, но теперь всю оставшуюся жизнь буду писать негативные отзывы и предостерегать людей, что бы не имели ни каких отношений с Почта Банк, и как нестранно я не один такой кто судился именно из за этой навязаной страховки. Будьте бдительны с этими махинаторами.

Ответить

Затрагивает ли это gap страхования?

Ответить

В Годовом отчете Банка России за 2019 год (стр. 198 и 253) тоже говорится о том, что изменениями, вносимыми Федеральным законом от 27.12.2019 № 483-ФЗ предусматривается возможность возврата заёмщику — физическому лицу страховой премии, а также денежных средств за услуги по договору «коллективного страхования».

Ответить

если договор был пролонгирован и после оплаты следующего года действует ли период охлаждения?

Ответить

Купил авто в кредит со страховкой от РГС (КАСКО). После досрочного погашения кредита и подачи соответствующего заявления в РГС, пришел ответ «договор рассторгнут, в возврате части страховой премии отказано». Повторная подача претензии не решила ситуацию, придется долго и нудно пытаться вернуть свои деньги. Будьте внимательны. В моем договоре был пункт «о невозврате страховой премии при досрочном расторжении договора страхования».

И еще момент. При оформлении с меня взяли всю сумму полиса на 5 лет. При этом первые 7 дней стоят половину всей суммы, остальные 50% размазаны на оставшиеся пять лет.

Ответить

Emil, Вы уж уточните о каких конкретно страховках идёт речь.

Если вы имели в виду КАСКО, то обычно страховка оформляется на 1 год.

Если идёт речь про страхование жизни и здоровья при кредитовании, то обычно страховка оформляется на весь период кредита, судя по всему у вас кредит на 5 лет. А вот почему стоимость полиса не пропорциональна- это вопрос к страховой компании. Ведь согласно ФЕДЕРАЛЬНОГО ЗАКОНА «О ПОТРЕБИТЕЛЬСКОМ

КРЕДИТЕ (ЗАЙМЕ) «В случае полного досрочного исполнения заемщиком, являющимся страхователем по договору добровольного страхования, заключенному в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа), страховщик на основании заявления заемщика обязан возвратить заемщику страховую премию за вычетом части страховой премии, исчисляемой пропорционально времени, в течение которого действовало страхование, в срок, не превышающий семи рабочих дней со дня получения заявления заемщика. «

Получается, что страховая компания нарушила федеральный закон, если сделала расчёт не пропорционально.

Ответить

После досрочного погашения автокредита в ЮниКредит Банке, устно обратился в АльфаСтрахование о желании расторгнуть договор GAP и возврате средств за неиспользованные месяцы, но получил письменный отказ. Что можно предпринять, чтобы вернуть деньги? Писать заявление, о досрочном прекращении договора страхования, ссылаясь на статью 483-ФЗ, а потом с отказом идти к фин.уполномоченному?

Ответить

Ситуация похожая,как и со всеми,в Рольфе купил авто в сентябре 2021г,сделали скидку в 380 тыс.(была она или нет в действительности сказать не могу,ценников нет),но при условии кредита,оформили кредит,допсоглашение,страховка гап 162т.р.,помощь на дороге в виде карточек 210т.р. и т.д и т.п ,воздуха на 458т.р.,но об этом никто не сказал,а читать каждый лист в салоне не стал(не думал что ОД использует мошеннические схемы)в период охлаждения закрыл кредит и поехал отказываться от страховок.Рольф начал звонить и угрожать,что отнимут скидку и тычат мне этим допником,пришлось все замять и пользоваться этим воздухом,прошло 3 месяца,решил машину продать,возможно ли вернуть деньги за неиспользованный период?

Ответить

Кристина, добрый день. А вы уже обратились в банк ? Чем мотивируют отказ? У нас тоже там кредит, тоже гасим досрочно в надежде. что страховку вернут сразу

Ответить

Юля, здравствуйте, а вы могли бы мне на почту тоже поделиться образцом досудебной претензии и заявление финансовому уполномоченному, пожалуйста? Вам присылали?

Ответить

денис, а чем у вас закончилось дело? удалось вернуть деньги? сможете поделиться образцом писем/заявлений об этом на почту?

Ответить

Вопрос автору.

Вы пишете: «заемщика заставляют купить страховой полис, хотя по закону это необязательно. Навязывать такие услуги запрещено»

А если навязывают не сам факт страхования, а именно страховую компанию?

Могу ли я сам выбрать другую страховую компанию при оформлении кредита или сменить её в период охлаждения?

Ответить

а можно образец заявления на выплату остаточных денег за страховку , при досрочном погашении кредита? кредит брали в 22 году. можно на почту: [email protected] Спасибо.

Ответить

Бланк заявления можно?

Ответить

Стоит! Но страховую сумму следует платить не сразу, а разделить на количество лет и ежегодно! Об этом Правительство думало, но не стало предлагать! Я тот заемщик, взяла кредит в ВТБ на пять лет в 2018 г. ВТБ разработало программу коллективного страхования , недобросовестно , ущемляя права ввела заемщика в заблуждение и в форму Заявления о включении в список участников записала пункт, что можно отказаться в любое время, умолчав, что при полном, досрочном погашении кредита, страховая премия не возвращается и договор страхования продолжает своё действие. Погасив досрочно кредит, ВТБ отказало в требовании о возврате части страховой премии. Суд на стороне банка! Проиграли. Но возник вопрос, с какой целью банк влючил пункт об отзыве согласия участия заемщика в программе коллективного страхования по заявлению заёмщика? Ответ был заемщиком найден позже проигрыша в суде! На сайте банка во внутренних правилах страхования, оказывается , что на основании отказа заёмщика от страховки, банк присвоивший себе статус Страхователя, исключает заёмщика из списка застрахованных и Страховщик возвращает эту часть страховки банку- Страхователю! Т.е. , учитывая, что при полном погашении кредита , страховая сумма — это уже личные денежные средсва заёмщика, а также учитывая, что ВС РФ еще в 2017 г сделал вывод о имущественном интересе страхования заемщика и Страхователем является не банк, а заемщик! Банк настаивает,что возвращаемая Страховщиком часть страховки принадлежат Банку! А на самом деле банк поступил не честно, введя заемщика в заблуждение, завуалировав схему неосновательного обогащения БАНКА. При новой подачи иска суд прекращает дело т.к. ранее вступило в силу решение об отказе в удовлетворении требованти истца на иск о возврате части страховки. Истец настаивает о самостоятельном рассмотрении дела по ст.1102 как неосновательное обогащении незаконно присвоенных личных средств заемщика. Но суд не хочет рассматривать доказательство исца и прекращает дело на основпнии ранее всупившего Решения как тождественность спора! Никто не хочет встать на сторону добросовестного заемщика . А если математически сделать расчет, то заемщик вместо страховой суммы, условно 100 тыс.руб, уплатила в связи с присвоением банком возврата части страховки за неистекший период от Страховщика банку ВТБ 170 тыс руб. Вот во что превратились для заемщика пробелы по ст.958 ГК РФ! Закон исправлен, но всупил в силу только с 1 сентября 2020 г. Суды на стороне банк, даже не захотели вникнуть в суть вопроса! Заемщики с финансовыми проблемами стали инвесторами банка! Это не доход банка т.к. банк не нёс расходы по страхованию заемщиков.

Ответить

Добрый день! Брал кредит под залог недвижимости. Через 4 месяца досрочно полностью закрыл. Период охлаждения прошёл. АльфаСтрахование отказывается возвращать сумму страховки тк период охлаждения прошёл. Возможно вернуть деньги по страховке в таком случае?

Кейс 1: Использование страховки при потере работы

В одном из моих юридических случаев, мой клиент, Алексей, взял кредит на покупку жилья. В качестве обязательного условия кредитного договора, он был обязан приобрести страховку жизни и страховку от утраты работы. Однако, спустя некоторое время, Алексей потерял работу из-за сокращения штата в своей компании.

Алексей обратился ко мне с вопросом о возможности использования страховки от утраты работы для погашения его кредита. После изучения договора и связанных с ним документов, я обнаружил, что страховка покрывает потерю работы по причине сокращения штата.

Мы подготовили все необходимые документы, включая заявление и подтверждение увольнения, и представили их страховой компании. Страховая компания провела свое расследование и подтвердила, что Алексей был уволен по причине сокращения штата. В результате, страховая компания выплатила сумму, достаточную для погашения оставшегося долга по кредиту.

Кейс 2: Страховка при тяжелой болезни

В другом случае, моя клиентка, Мария, взяла кредит на покупку дома. В качестве обязательного условия кредитного договора, она также была обязана приобрести страховку жизни и страховку от тяжелой болезни.

Спустя некоторое время, Мария заболела тяжелым заболеванием, требующим длительного лечения и операции. Она обратилась ко мне с вопросом о возможности использования страховки от тяжелой болезни для погашения кредита.

После анализа условий страхового договора, я обнаружил, что страховка покрывает определенные виды тяжелых заболеваний, включая заболевание, от которого страдала Мария. Мы собрали все медицинские документы и представили их страховой компании.

Страховая компания провела расследование и подтвердила диагноз Марии. В результате, они выплатили страховую сумму, которая позволила Марии погасить оставшийся долг по кредиту на покупку дома.

В обоих случаях, клиенты смогли воспользоваться своими страховками для погашения кредитов, благодаря тому, что условия страховых договоров покрывали их конкретные ситуации. Важно помнить, что каждый кредитный договор и страховой полис имеют свои особенности, поэтому рекомендуется внимательно изучать их условия и обращаться за консультацией к юристу при необходимости.